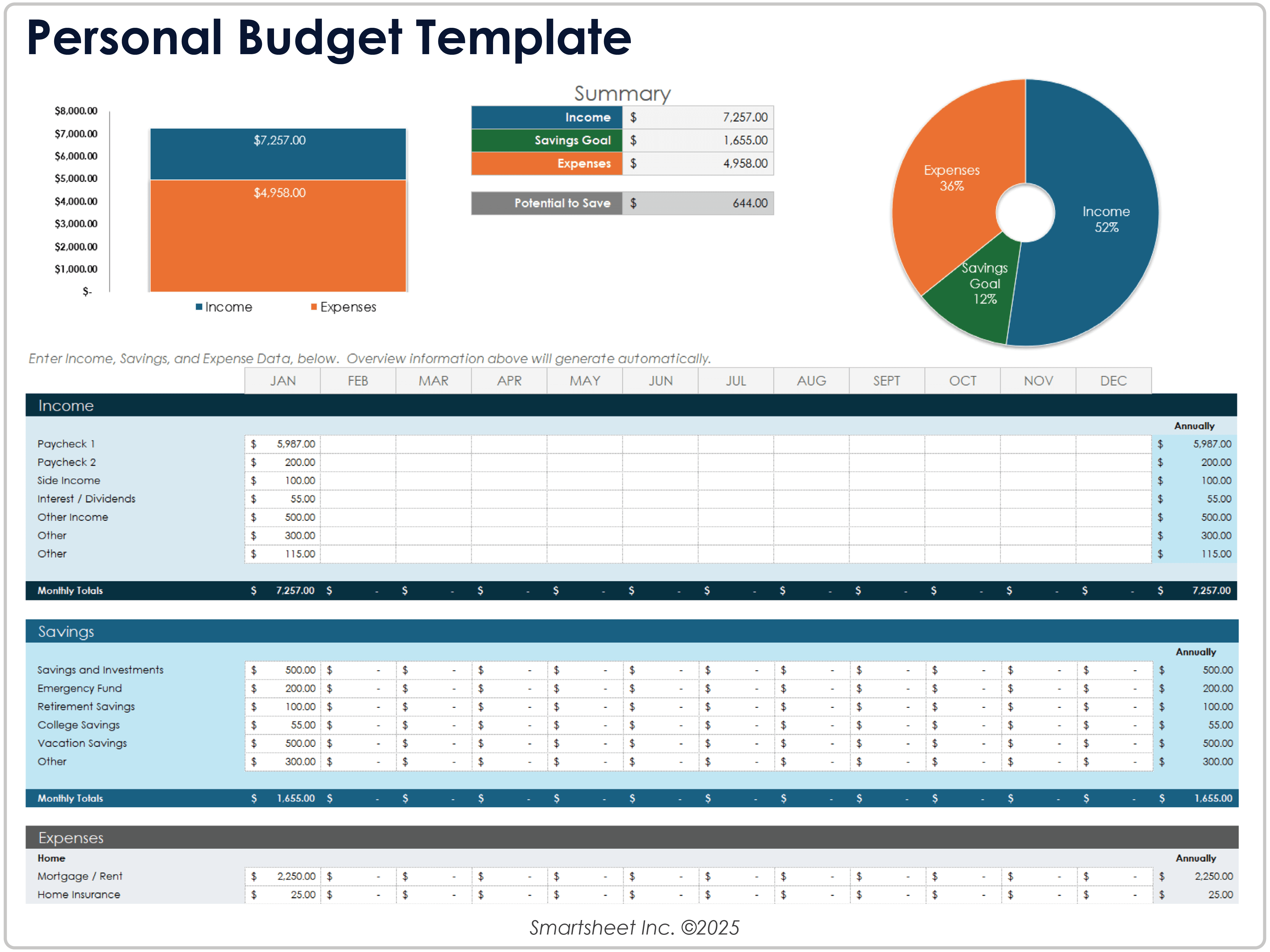

Modelo de orçamento pessoal

Baixe o Modelo de Orçamento Pessoal para Excel

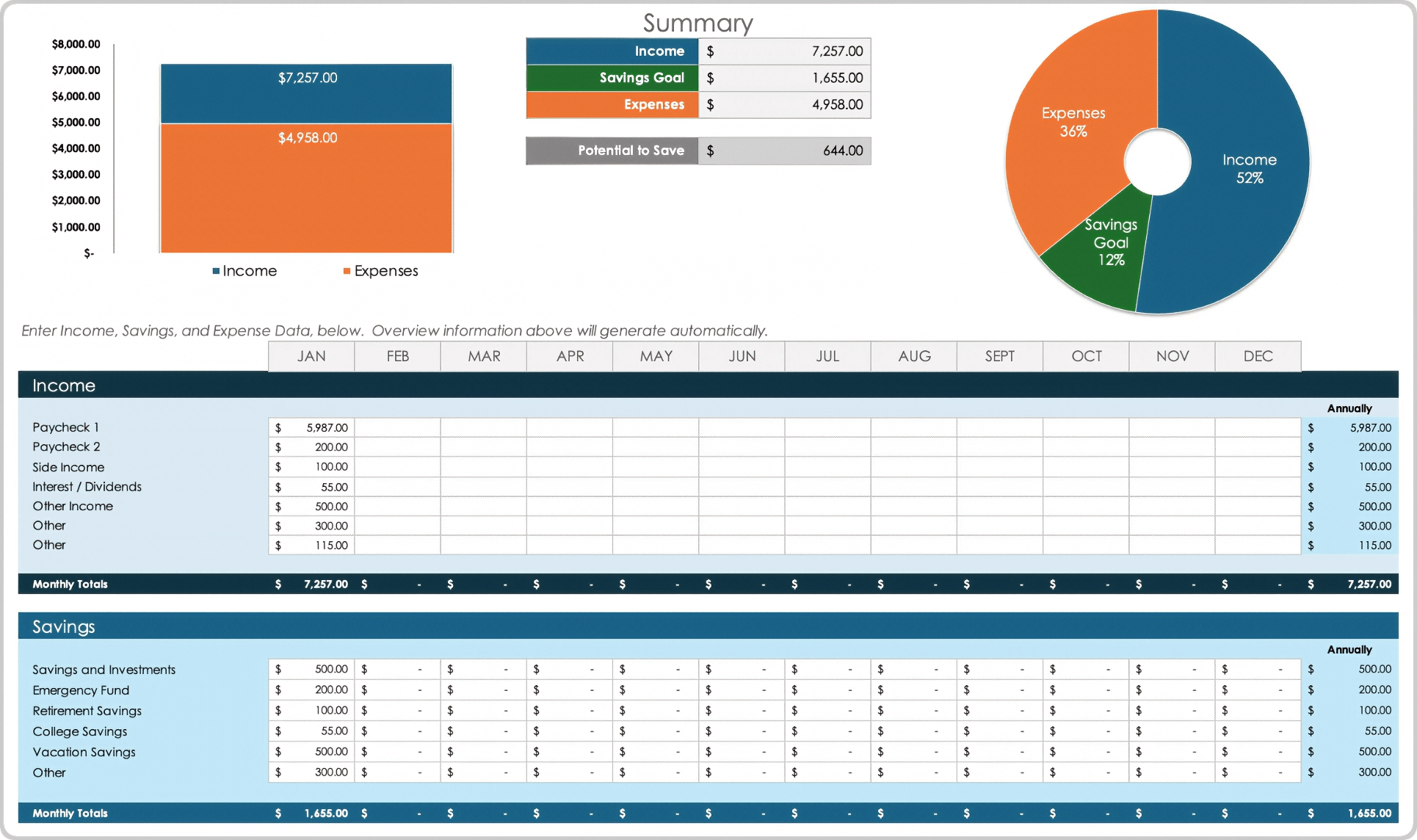

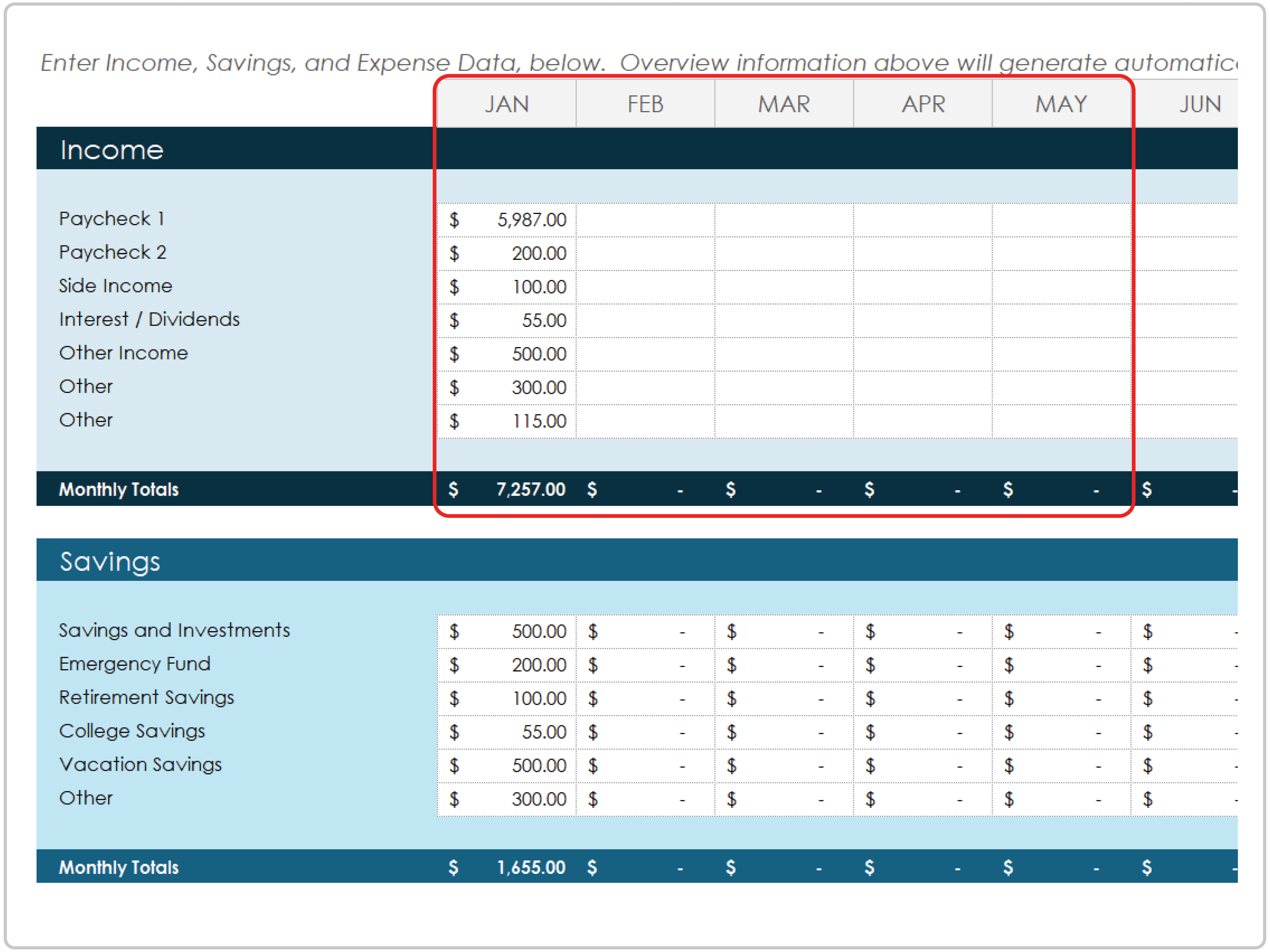

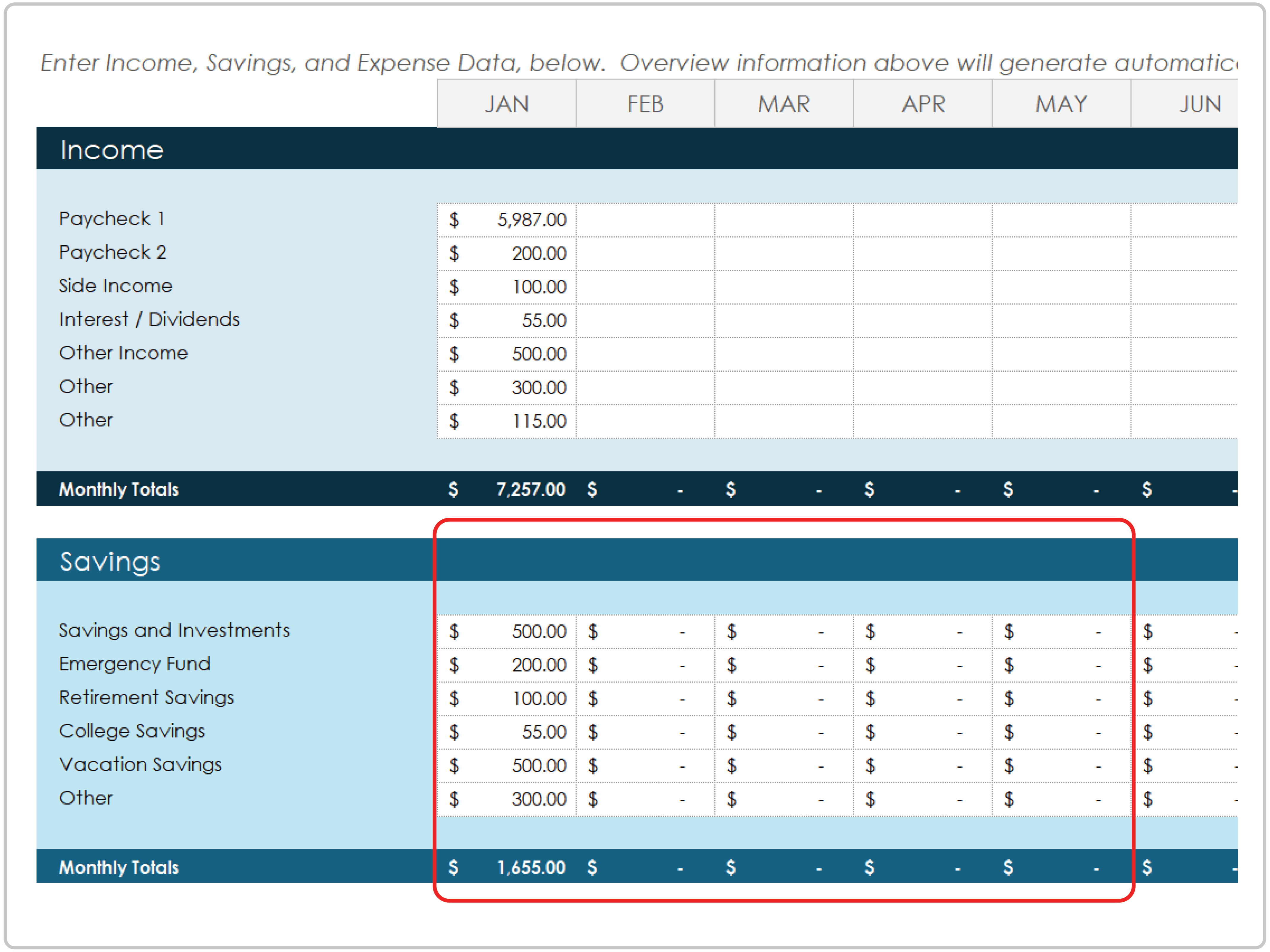

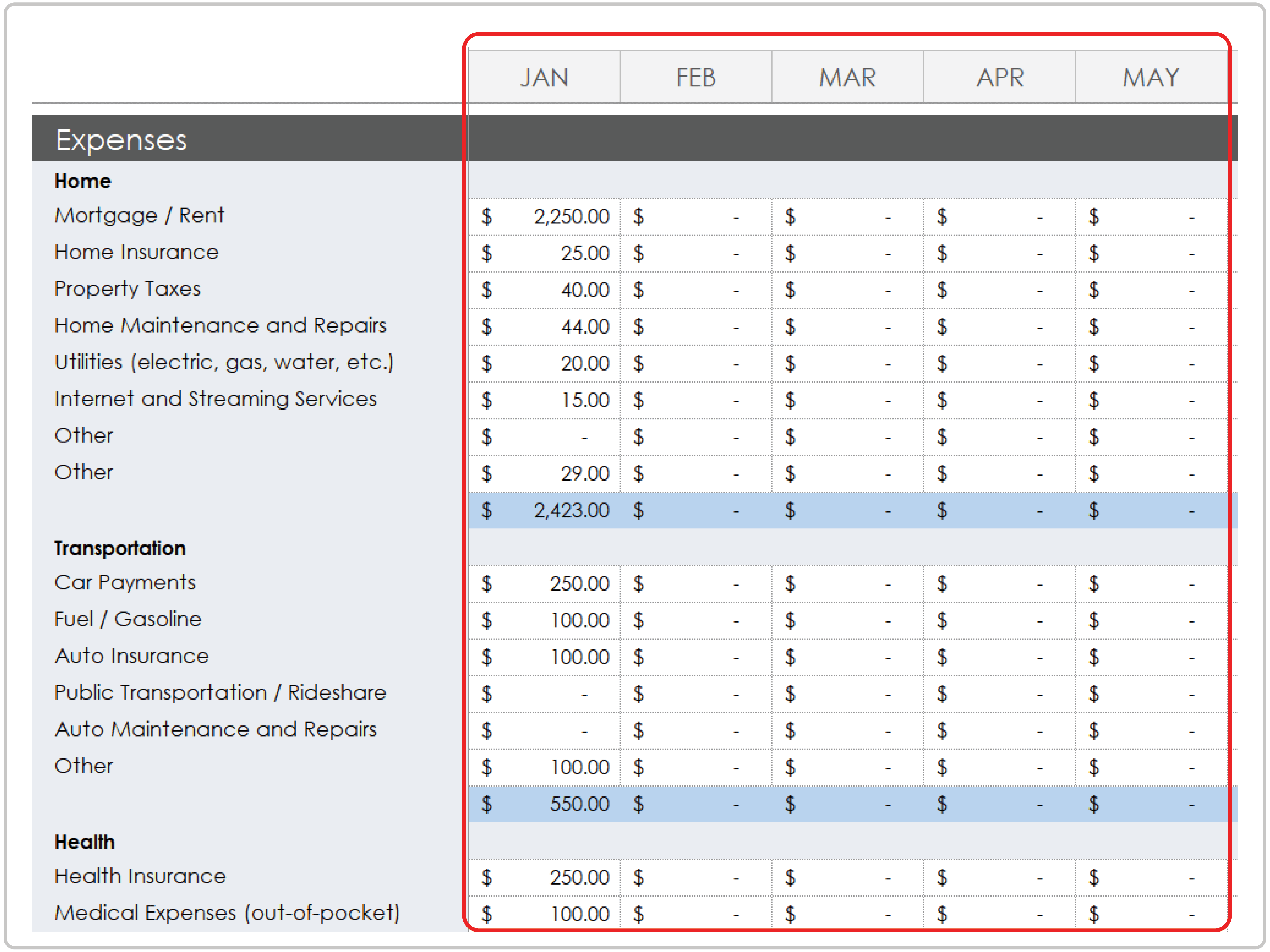

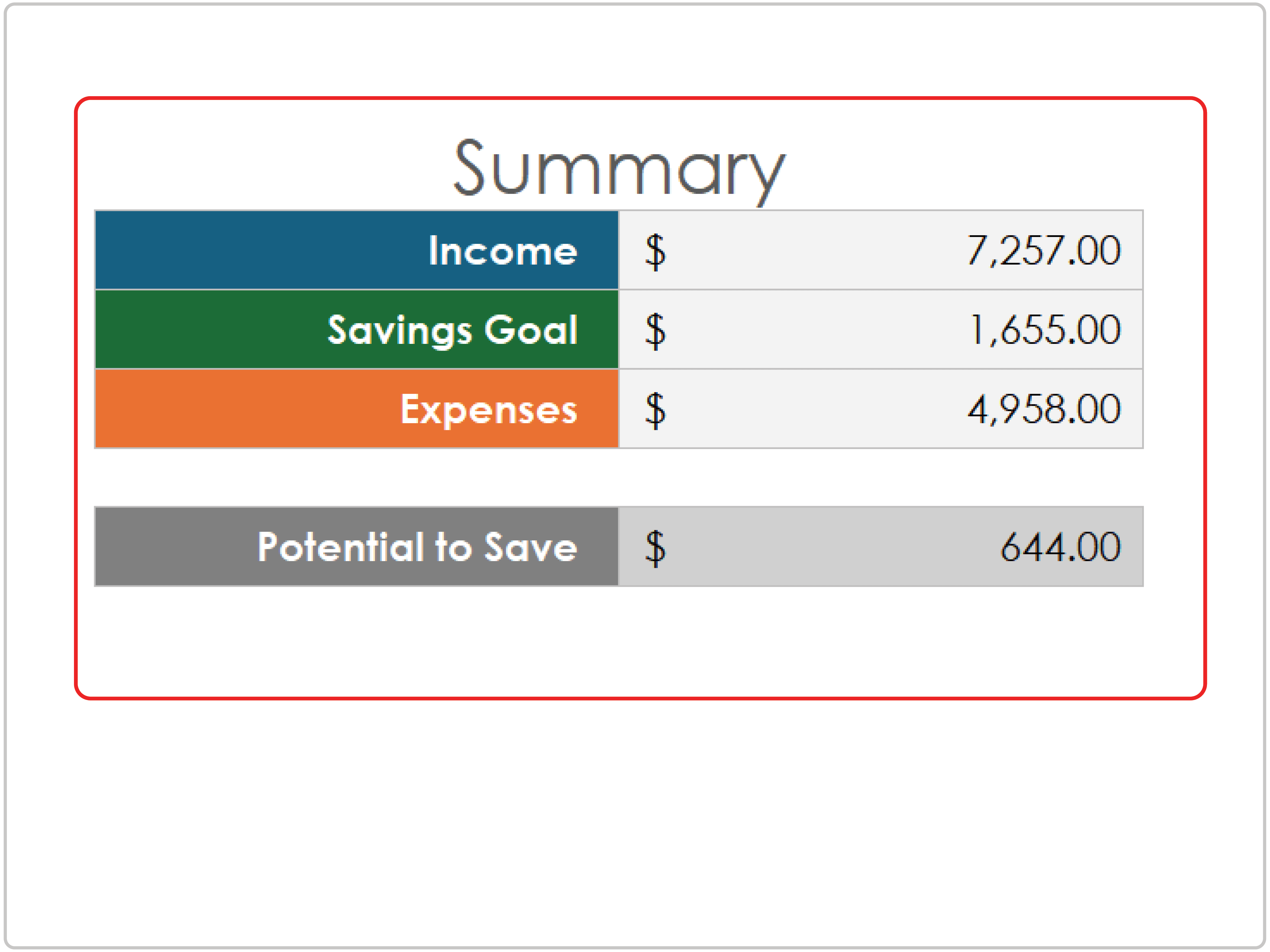

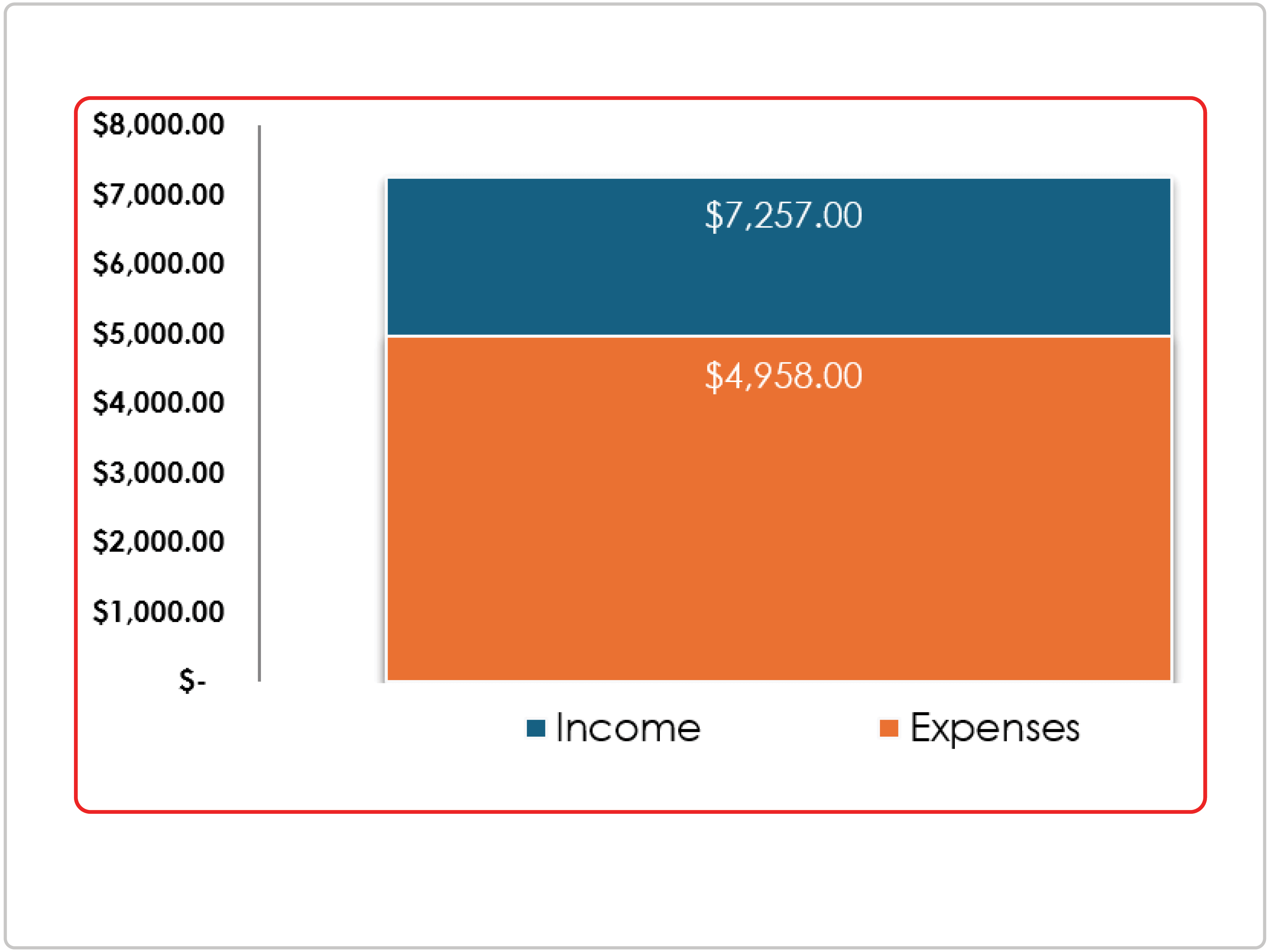

Quando usar este modelo: Você pode usar este modelo de orçamento para planejar e acompanhar as finanças pessoais mensal e anualmente. Esta ótima ferramenta ajuda você a visualizar como suas fontes de renda, hábitos de consumo e economias evoluem ao longo de um ano inteiro.

Recursos Notáveis do Modelo: Neste modelo, você encontrará seções para renda, economias e despesas. Para uma análise detalhada dos custos, você pode utilizar categorias de despesas como casa, transporte, vida diária, saúde e entretenimento. O modelo também inclui gráficos que resumem visualmente a renda total, metas de economia e despesas para ajudar você a acompanhar o progresso e identificar lacunas no orçamento.

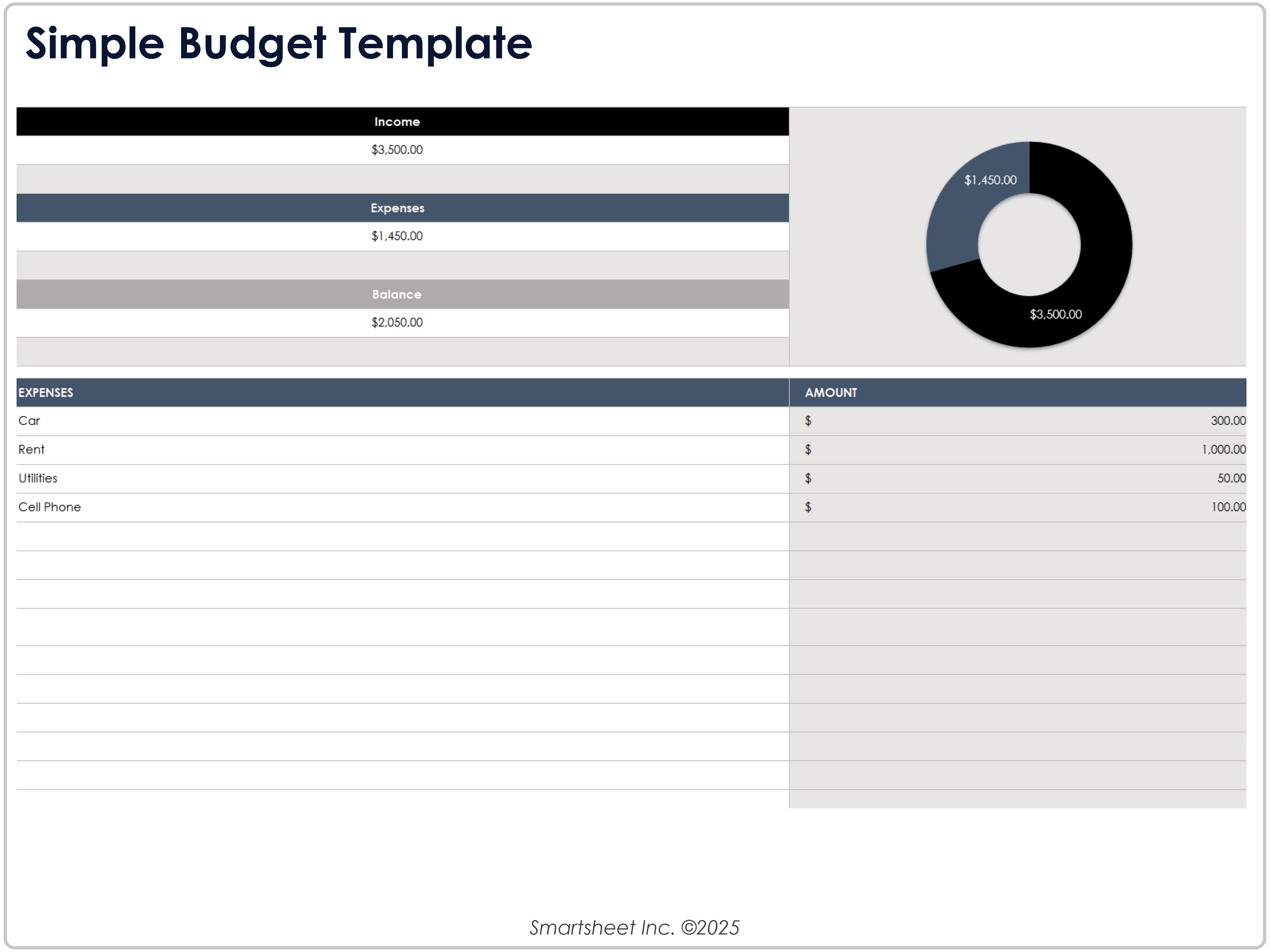

Modelo de orçamento simples

Baixe o Modelo de Orçamento Simples para Excel

Quando usar este modelo: Este modelo de orçamento simples permite que você planeje a renda e as despesas mensais sem a necessidade de fórmulas ou categorias complexas. Se você é um planejador de orçamento pela primeira vez ou precisa tomar decisões financeiras de curto prazo, este modelo funciona bem.

Recursos Notáveis do Modelo: Este modelo apresenta um layout minimalista que resume a renda total, despesas e saldo restante de forma clara. Você também notará um gráfico de donut para uma visão visual dos gastos versus a renda. Devido à estrutura simples do modelo, é fácil começar a orçar e identificar fundos que podem ser direcionados para economias, pagamentos de dívidas ou outros objetivos financeiros.

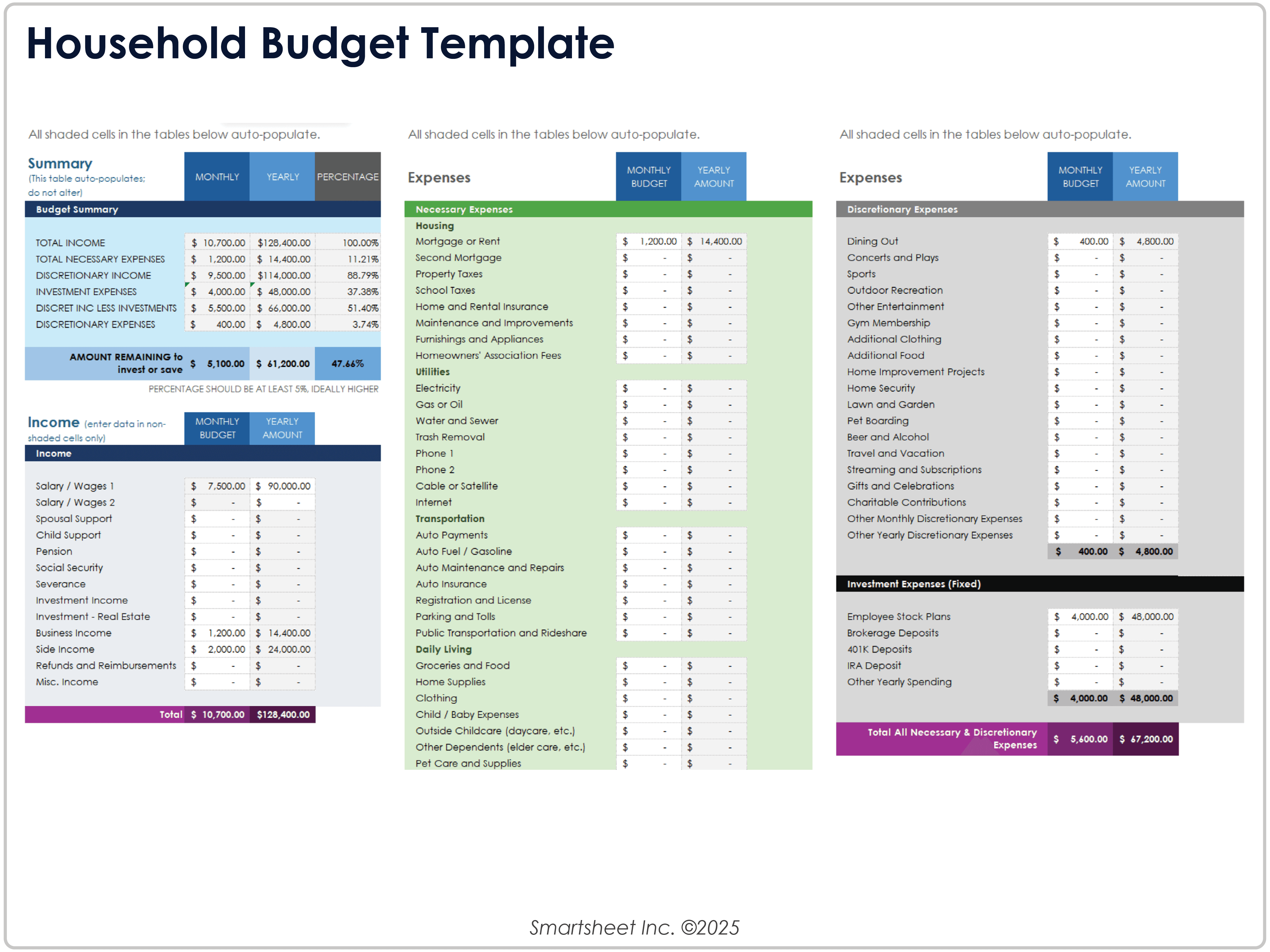

Modelo de orçamento doméstico

Baixe o Modelo de Orçamento Familiar para Excel

Quando Usar Este Modelo: Este modelo de orçamento pode ajudá-lo a gerenciar as finanças de um lar inteiro, incluindo renda, obrigações fixas, gastos discricionários e investimentos. Famílias com múltiplas fontes de renda e categorias de despesas podem criar um orçamento detalhado para planejamento financeiro e tomada de decisões.

Recursos Notáveis do Modelo: Com este modelo, você pode organizar as finanças em colunas de orçamento mensais e anuais, e inclui um painel de resumo automatizado que mostra a divisão da renda e o potencial de economia. Campos de entrada codificados por cores e cálculos embutidos simplificam o orçamento complexo. Use as categorias de despesas e itens de linha de exemplo, ou edite o modelo para criar um orçamento familiar personalizado.

Modelo de Orçamento 50/30/20

Baixe o Modelo de Orçamento 50/30/20 para Excel

Quando Usar Este Modelo: Este modelo segue a regra de orçamento 50/30/20, com 50 por cento da renda indo para necessidades, 30 por cento para desejos e 20 por cento para economias. Monitore como suas prioridades financeiras se comparam aos seus gastos reais com este modelo.

Recursos Notáveis do Modelo: Este modelo é dividido em seções 50/30/20 com valores detalhados e totais para cada parte do seu orçamento. Um gráfico visual mostra os totais planejados versus reais para uma rápida visão sobre gastos excessivos ou desempenho de economias. O layout limpo do modelo é fácil de usar para planejamento e acompanhamento do orçamento.

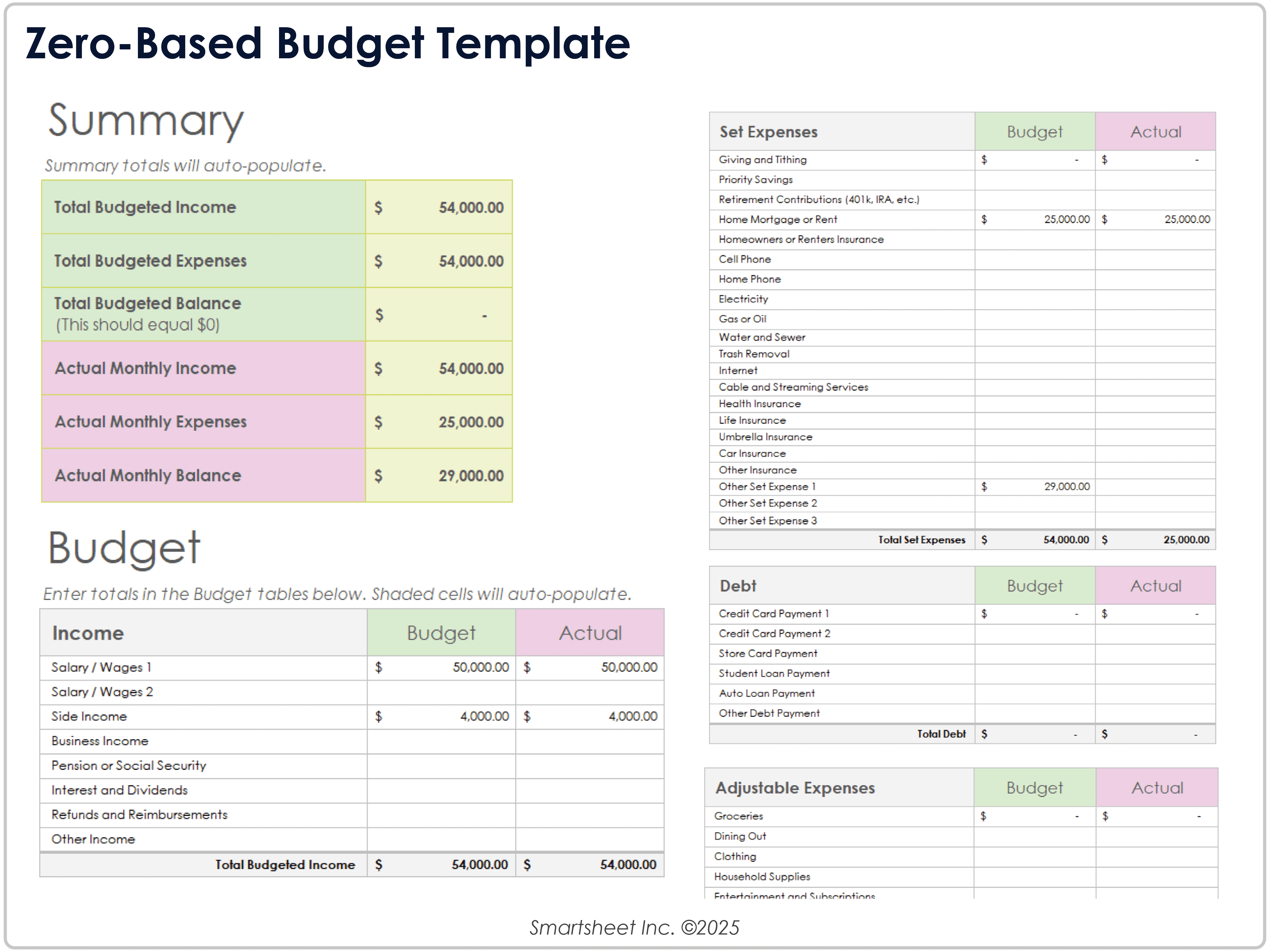

Modelo de orçamento baseado em zero

Baixe o Modelo de Orçamento Base Zero para Excel

Quando Usar Este Modelo: Atribua cada dólar de renda a um propósito e garanta que seu orçamento mensal equilibre até zero com este modelo de orçamento base zero. Acompanhe para onde seu dinheiro está indo, elimine desperdícios e construa hábitos intencionais em torno de economias ou metas de redução de dívidas.

Recursos Notáveis do Modelo: Este modelo inclui colunas orçadas versus reais tanto para renda quanto para despesas para apoiar um acompanhamento preciso e responsabilidade. Use este modelo para organizar custos em despesas fixas e ajustáveis, além de dívidas, para ajudar a identificar obrigações fixas e gastos flexíveis. Um cálculo de soma zero embutido na parte inferior garante que cada dólar seja planejado e contabilizado.

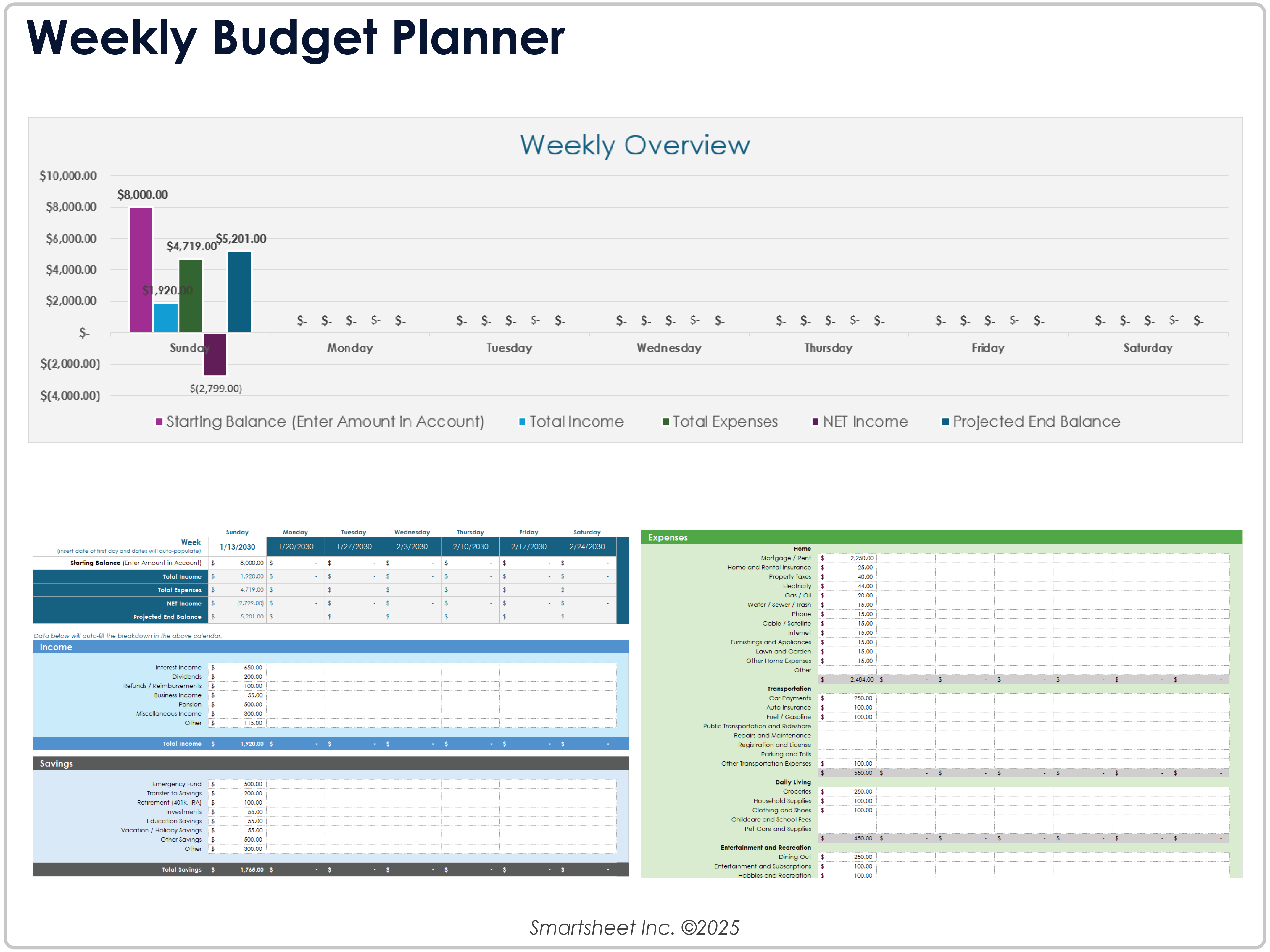

Planejador de orçamento semanal

Baixe o Planejador de Orçamento Semanal para Excel

Quando Usar Este Modelo: Use este modelo de planejador de orçamento semanal para gerenciar suas finanças pessoais e manter-se no caminho certo com pontos de verificação semanais. Se você é pago semanalmente, gerencia uma renda variável ou deseja controlar hábitos de gastos de curto prazo, este modelo é uma opção excelente.

Recursos Notáveis do Modelo: Este planejador divide a renda, economias e despesas em colunas semanais, permitindo um acompanhamento detalhado e comparação ao longo do mês. O modelo calcula automaticamente a renda líquida e o saldo projetado da conta para que você possa acompanhar os fundos disponíveis. Ele também inclui um gráfico para fornecer um resumo visual das mudanças no orçamento ao longo do tempo.

Modelo de orçamento mensal

Baixe o Modelo de Orçamento Mensal para Excel

Quando Usar Este Modelo: Você pode usar este modelo de orçamento de um mês para acompanhar a renda e as despesas em detalhes, comparar gastos projetados versus reais e identificar áreas problemáticas antes que pequenos problemas se tornem maiores.

Recursos Notáveis do Modelo: Com este modelo, você pode calcular a diferença entre seus custos projetados e reais, permitindo que você veja onde os gastos divergem do seu plano. O modelo apresenta categorias pré-definidas que cobrem tudo, desde habitação e transporte até cuidados pessoais e viagens, para uma visão financeira abrangente, além de uma seção de resumo que destaca os totais para uma visão rápida do orçamento.

Para recursos relacionados, veja nossa coleção de modelos de orçamento do Google Sheets mensais.

Modelo de rastreador de despesas

Baixe o Modelo de Rastreador de Despesas para Excel

Quando Usar Este Modelo: Use este modelo para acompanhar despesas ao longo de vários meses e garantir que seus gastos permaneçam dentro dos limites orçamentários. Isso ajuda você a planejar para metas futuras ou se preparar para impostos e auditorias.

Recursos Notáveis do Modelo: Neste modelo de rastreador, você encontrará planilhas separadas para cada detalhamento mensal de renda e despesas, juntamente com um resumo do ano até a data (YTD). Além disso, preste atenção às categorias personalizáveis e a uma maneira estruturada de registrar transações e identificar padrões financeiros. Os totais YTD no topo da planilha de resumo facilitam o acompanhamento de quanto você ganhou e gastou ao longo do tempo.

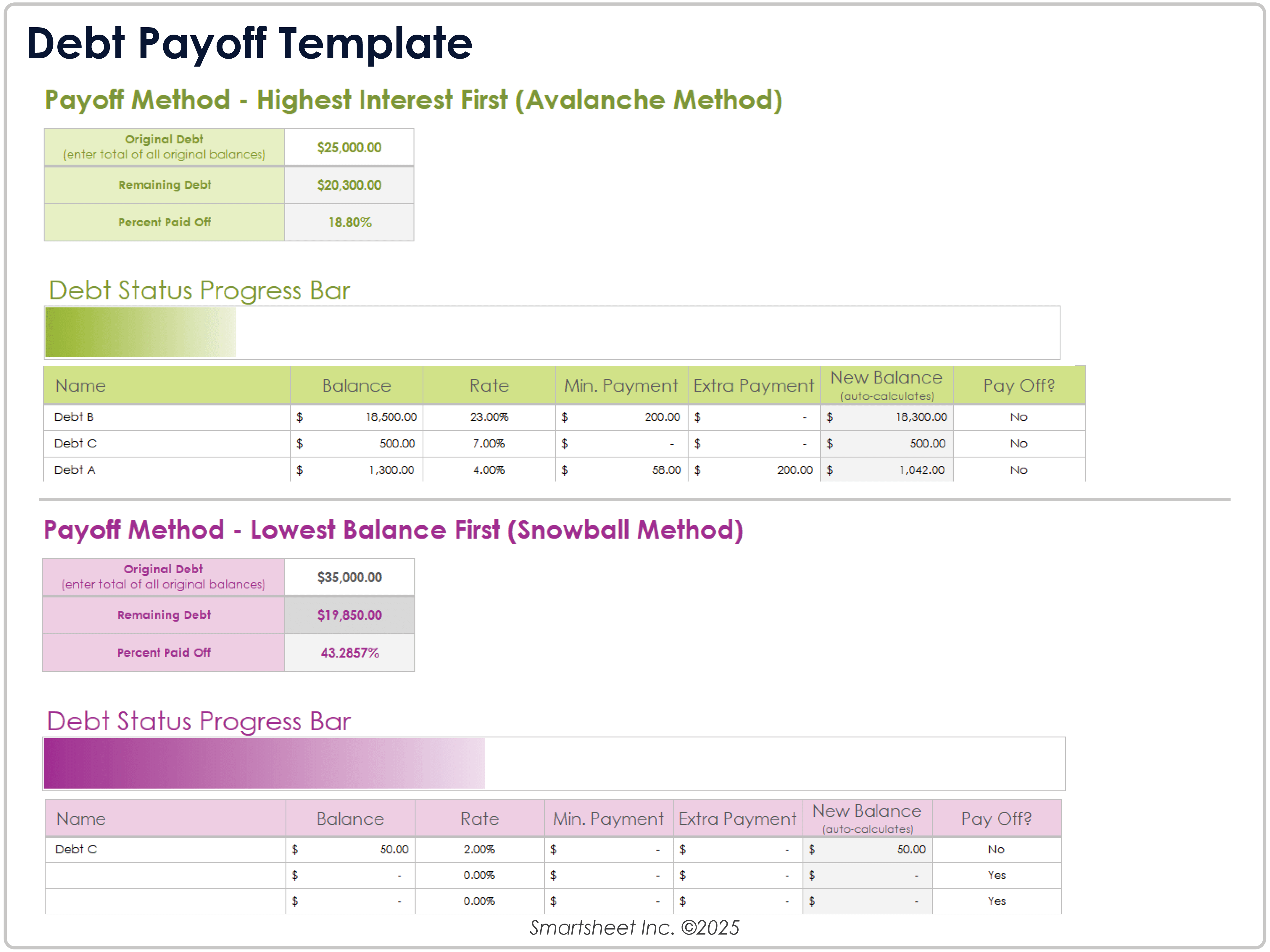

Modelo de Pagamento de Dívidas

Baixe o Modelo de Quitação de Dívidas para Excel

Quando Usar Este Modelo: Este modelo de quitação de dívidas permite que você crie um plano claro de pagamento de dívidas e se mantenha organizado enquanto faz pagamentos mensais. Este modelo é ideal para aqueles que lidam com múltiplas dívidas e desejam minimizar os juros pagos e acompanhar o progresso.

Recursos Notáveis do Modelo: Um calculador de pagamento de dívidas e uma planilha de acompanhamento de pagamentos são os principais recursos deste modelo. Você pode inserir saldo, taxa e pagamento mínimo para cada dívida e, em seguida, comparar estratégias de pagamento para mostrar o total de juros, o tempo para quitar e a ordem de pagamento. Escolha o Método Snowball para quitar dívidas com a menor taxa de saldo primeiro ou o Método Avalanche para priorizar dívidas com taxas de juros mais altas. A planilha de acompanhamento de pagamentos adicionada registra os valores mensais e inclui uma barra de progresso visual para ajudar você a manter-se no cronograma e motivado.

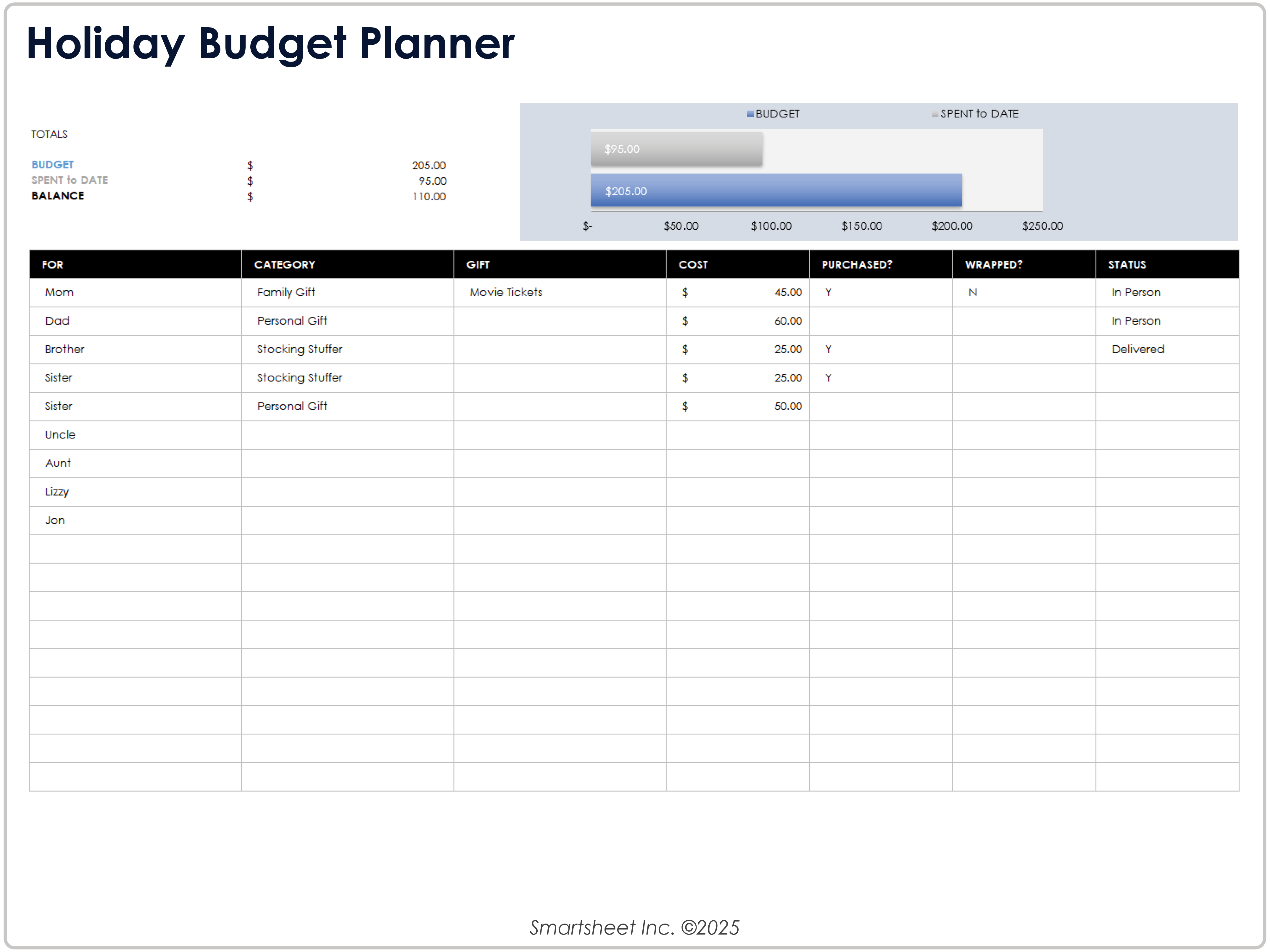

Planejador de Orçamento de Férias

Baixe o Planejador de Orçamento de Férias para Excel

Quando Usar Este Modelo: Este modelo ajuda você a se manter organizado e dentro do orçamento durante as compras de presentes de Natal, especialmente se você estiver comprando presentes para múltiplos destinatários ou gerenciando um orçamento fixo.

Recursos Notáveis do Modelo: Neste modelo, você pode acessar campos para nomes de destinatários, categorias de presentes, detalhes dos itens e custo, além de colunas para acompanhar o status da compra e o método de entrega. Use a barra de progresso e o resumo de saldo na parte superior para visualizar seu orçamento restante e gastos totais.

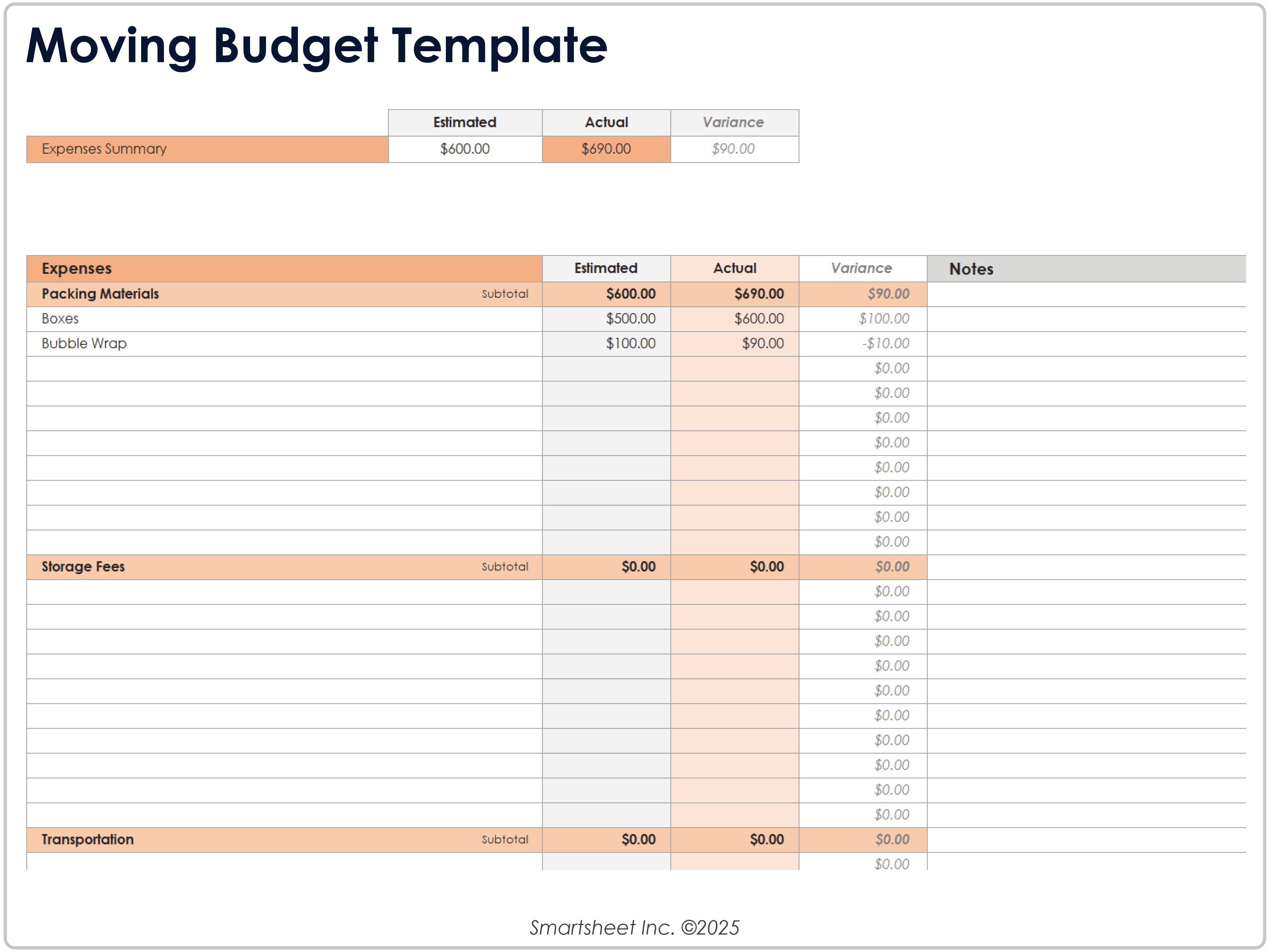

Modelo de Orçamento de Mudança

Baixe o Modelo de Orçamento de Mudança para Excel

Quando Usar Este Modelo: Planeje uma mudança local ou de longa distância e contabilize cada custo com este modelo. Você pode criar uma visão realista das despesas de mudança, desde a preparação antes da mudança até os custos da nova casa.

Recursos Notáveis do Modelo: Este modelo divide as despesas de mudança em categorias principais, incluindo serviços de mudança, transporte e viagem, utilidades e serviços, cuidados com animais de estimação e mais. Cada categoria apresenta itens editáveis para ajudar você a acompanhar as despesas reais versus estimadas, e o modelo calcula automaticamente o custo total. Além disso, o modelo inclui uma estimativa de fundo de emergência para gerenciar quaisquer custos surpresa.

Modelo de Orçamento para Universidades

Baixe o Modelo de Orçamento Universitário para Excel

Quando Usar Este Modelo: Estudantes universitários podem usar este modelo para gerenciar finanças ao longo de vários semestres e para se manter em dia com despesas educacionais e pessoais enquanto equilibram um orçamento estudantil limitado.

Recursos Notáveis do Modelo: Este modelo de orçamento é organizado por semestre e inclui rastreamento detalhado de receitas, despesas e saldo. As seções cobrem áreas principais, como casa e escola, transporte, vida diária, entretenimento e saúde, para ajudá-lo a planejar tanto os custos essenciais quanto os opcionais. Uma planilha separada de estimativa de despesas permite que você liste os custos mensais esperados, destaque itens a serem incluídos no orçamento e anote quais despesas são cobertas por outros (como os pais). Isso ajuda a garantir que os alunos orcem de forma realista e evitem gastar demais.

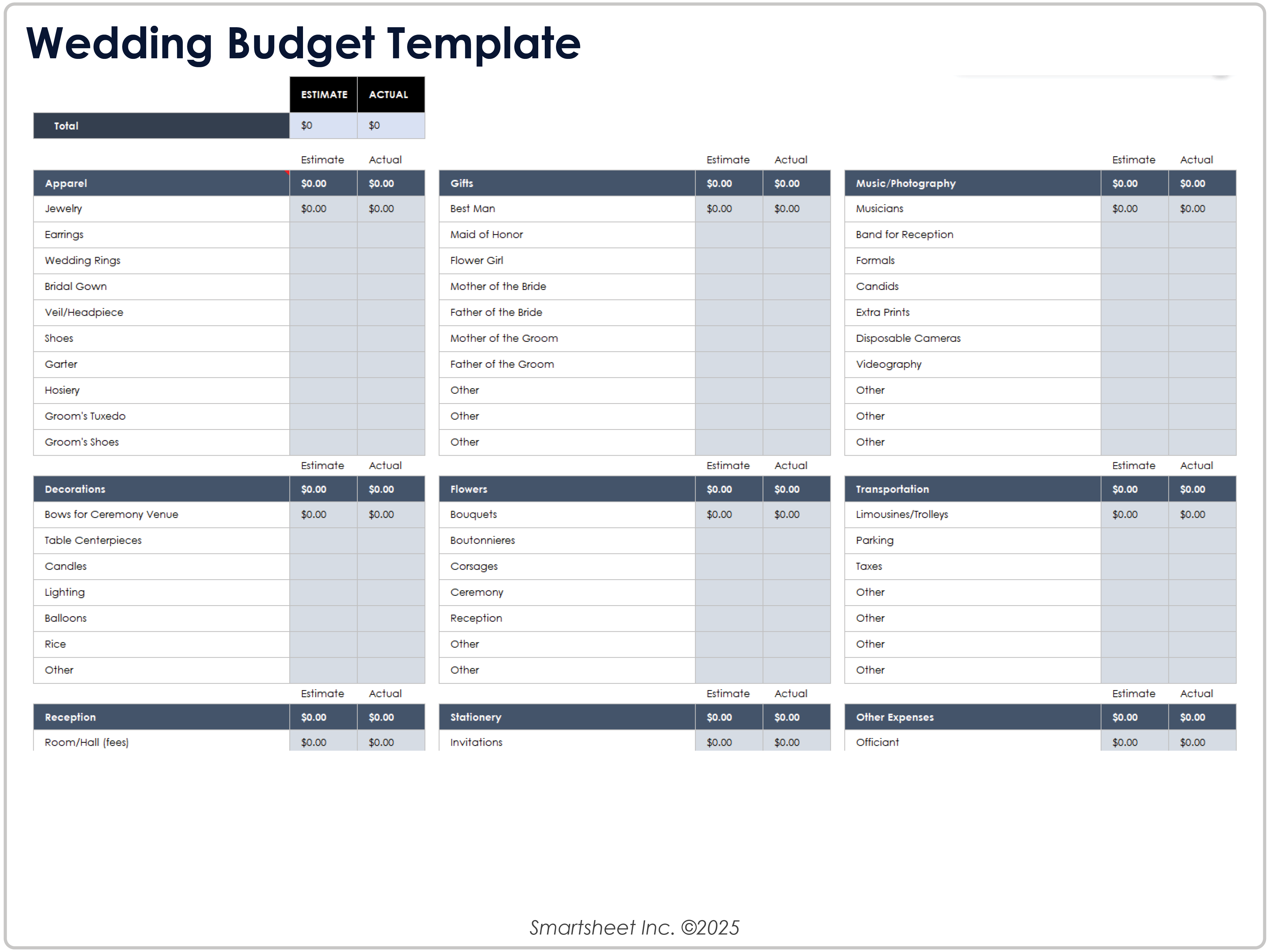

Modelo de Orçamento para Casamentos

Baixe o Modelo de Orçamento para Casamentos no Excel

Quando Usar Este Modelo: Você pode usar este modelo de orçamento para casamentos para estimar e rastrear custos para todos os aspectos do evento. Este modelo permite que você crie um orçamento detalhado para gerenciar vários fornecedores e tipos de despesas, desde vestuário e decorações até transporte e fotografia.

Recursos Notáveis do Modelo: Este planejador de orçamento é organizado por categorias essenciais de casamento, como vestuário, flores e decoração, custos de recepção e outras despesas. Cada categoria inclui colunas para rastrear custos estimados e reais, com o objetivo de ajudá-lo a identificar discrepâncias e manter-se dentro do orçamento. Na parte superior do modelo, você pode encontrar os valores totais para uma visão rápida do seu status financeiro atual.

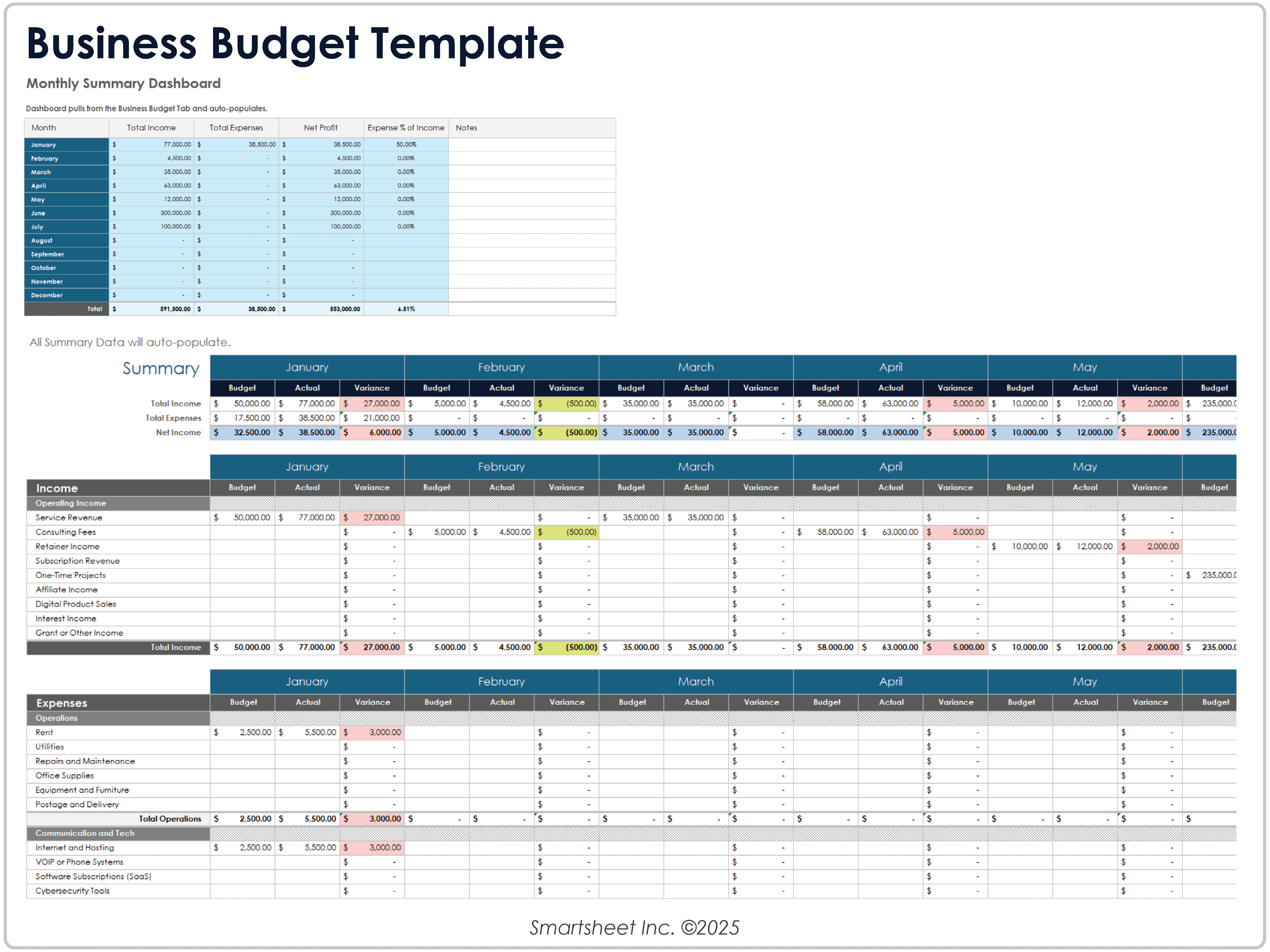

Modelo de orçamento empresarial

Baixe o Modelo de Orçamento Empresarial no Excel

Quando Usar Este Modelo: Rastreie, preveja e analise despesas mensais e anuais para uma empresa de pequeno ou médio porte com este modelo. Proprietários de empresas, CFOs e contadores podem usar este modelo para comparar custos projetados e reais em vários departamentos e identificar tendências de desempenho ao longo do ano fiscal.

Recursos Notáveis do Modelo: Este modelo organiza despesas orçadas e reais por departamento e mês, para que você possa visualizar os padrões de fluxo de caixa ao longo dos 12 meses. Você também encontrará folhas separadas para orçamento, real, variação e seções de análise, que permitem um planejamento detalhado e dados de desempenho. O modelo calcula automaticamente a variação mensal e anual, e gráficos visuais fornecem insights rápidos sobre categorias de gastos e despesas projetadas versus reais.

Para mais ferramentas, veja nossa seleção de modelos de orçamento para pequenas empresas.

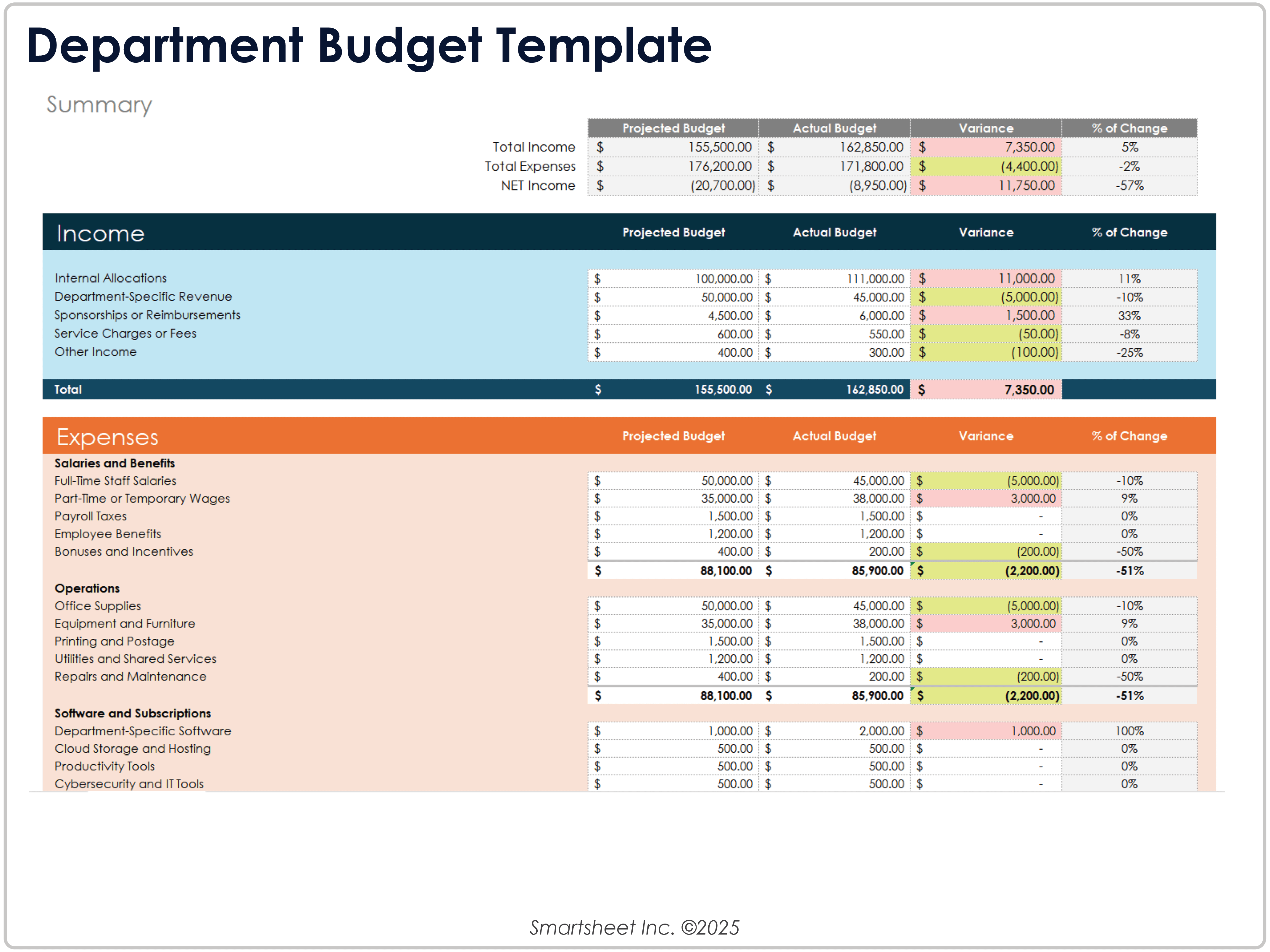

Modelo de orçamento do departamento

Baixe o Modelo de Orçamento para Departamentos no Excel

Quando Usar Este Modelo: Os gerentes de departamento podem usar este modelo de orçamento durante os ciclos de planejamento anual para comparar receitas e despesas ao longo de vários anos orçamentários. Avalie o desempenho ano a ano e estime as despesas do seu departamento para o próximo ano fiscal com este modelo.

Recursos Notáveis do Modelo: Este modelo oferece colunas para comparação anual lado a lado com cálculos automáticos de variação percentual. Inclui categorias de exemplo, como administração geral, marketing, pesquisa e desenvolvimento, e software, que você pode personalizar para as necessidades do seu departamento ou equipe. A estrutura simples ajuda a agilizar o planejamento e a elaboração de relatórios orçamentários.

Modelo de orçamento de marketing

Baixe o Modelo de Orçamento de Marketing para Excel

Quando Usar Este Modelo: Use este modelo de orçamento de marketing para gerenciar uma variedade de atividades de marketing em diferentes canais. Você pode acompanhar os custos orçados e reais, comparar a eficácia das campanhas e identificar gastos excessivos precocemente.

Recursos Notáveis do Modelo: Este modelo fornece uma divisão mensal e trimestral dos custos projetados e reais nas funções principais de marketing. Ele também inclui rastreamento automático de variações e resumos visuais para avaliar rapidamente o desempenho. Use os totais no topo do modelo para ver uma visão instantânea das projeções do ano fiscal, reais e diferenças para ajudar a monitorar os gastos e fazer ajustes a tempo.

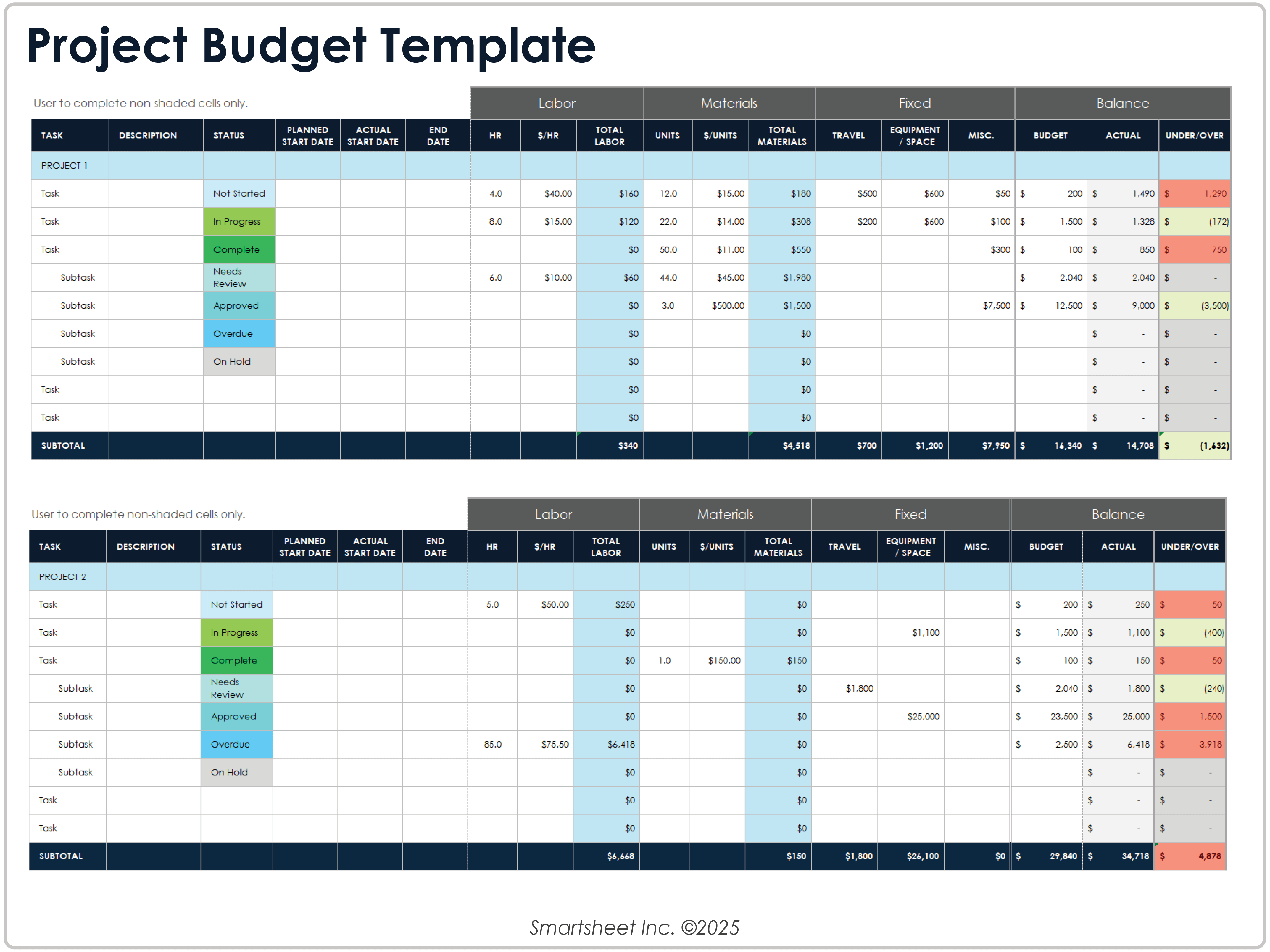

Modelo de orçamento de projeto

Baixe o Modelo de Orçamento de Projeto para Excel

Quando Usar Este Modelo: Gerencie o orçamento em nível de tarefa para vários projetos com este modelo de orçamento de projeto. Gerentes de projeto ou equipes que lidam com cronogramas complexos podem usar este modelo para manter-se dentro do cronograma e do orçamento.

Recursos Notáveis do Modelo: Este modelo divide cada projeto em tarefas e subtarefas individuais, com colunas para horas de trabalho planejadas e reais, uso de materiais, despesas fixas e rastreamento do saldo geral. Etiquetas de status codificadas por cores e cálculos de sub/over destacam as etapas do fluxo de trabalho e as variações de custo. Na parte inferior de cada seção do projeto, você encontrará uma exibição dos totais para facilitar a avaliação rápida da saúde orçamentária.

Encontre mais opções de orçamento em nossa coleção de modelos de orçamento de projeto.

A importância do orçamento pessoal

Criar um orçamento pessoal é importante para seu bem-estar financeiro e tranquilidade, assim como para suas metas de curto e longo prazo. Ao assumir o controle de suas finanças com um modelo de orçamento pessoal, você pode avançar nessas metas.

Para começar, considere as seguintes etapas para ajudá-lo a estabelecer seu orçamento pessoal:

- Defina suas metas: Faça uma lista de suas metas de curto e longo prazo. Determine por que cada meta é uma prioridade, como você planeja alcançá-la e o prazo em que gostaria de cumprir cada uma. Metas de curto prazo devem ser concluídas em até um ano e incluem tarefas como pagar um cartão de crédito. Metas de longo prazo podem levar muitos anos para serem alcançadas, como economizar para a educação do seu filho ou para a sua própria aposentadoria.

- Acompanhe seus gastos: Para fazer estimativas precisas de quanto você deve destinar a cada despesa no seu orçamento pessoal, você precisará ter uma noção de quanto está gastando atualmente em cada área. Analise extratos bancários dos últimos três a quatro meses para ter uma ideia dos seus gastos. Claro, você pode decidir alterar o valor que planejou para cada item, mas isso pelo menos fornecerá uma referência que você pode usar.

- Personalize seu orçamento: O uso de um modelo de orçamento pessoal é útil para iniciar seu planejamento financeiro, embora você sempre possa personalizar seu orçamento para atender às suas necessidades específicas. Além disso, só porque você cria um orçamento em um mês, não significa que suas despesas e metas serão as mesmas no próximo. Avalie seu orçamento mensalmente e não hesite em atualizá-lo conforme as circunstâncias.

Começando a Criar um Rastreador de Orçamento Mensal

Para criar um rastreador de orçamento mensal, use um modelo para inserir todas as fontes de renda, suas contribuições planejadas de poupança e despesas mensais. O modelo totaliza automaticamente sua renda, poupança e despesas. Isso fornece clareza sobre os possíveis fundos restantes, para que você possa avaliar seu progresso em relação às metas financeiras.

Aqui está um guia passo a passo para criar um rastreador de orçamento mensal:

1. Baixe o modelo de orçamento pessoal .

2. Abra o arquivo do modelo baixado.

3. Insira sua renda. O modelo fornece várias linhas caso você tenha mais de uma fonte de renda.

O que Incluir em um Planejador de Orçamento

Você deve incluir detalhes sobre renda, despesas, economias e metas financeiras em um planejador de orçamento. Seja em um cronograma mensal ou semanal, um bom planejador fornece clareza sobre para onde seu dinheiro está indo e como gerenciá-lo de forma eficaz.

Aqui está uma visão mais detalhada do que incluir em um planejador de orçamento:

- Total Income: Liste todas as fontes de renda, incluindo salário, trabalho freelance, benefícios governamentais, etc., para estabelecer quanto dinheiro você tem para trabalhar.

- Fixed Expenses: Inclua custos recorrentes que permanecem os mesmos a cada mês, como aluguel ou hipoteca, pagamentos de carro, prêmios de seguro e assinaturas.

- Variable Expenses: Acompanhe os gastos que flutuam, como supermercado, utilidades, transporte e entretenimento.

- Savings Goals: Designe valores específicos para economias de curto ou longo prazo, como fundos de emergência, contas de aposentadoria, férias ou grandes compras.

- Debt Payments: Registre suas obrigações mensais de dívida — incluindo cartões de crédito, empréstimos estudantis ou empréstimos pessoais — para monitorar o progresso e evitar pagamentos perdidos.

- Spending Categories: Organize suas despesas em grupos claros (por exemplo, habitação, transporte, alimentação, cuidados pessoais) para facilitar o gerenciamento e a análise do orçamento.

- Planned vs. Actual Amounts: Acompanhe o que você espera gastar em comparação com o que realmente gasta para identificar tendências, áreas problemáticas e ajustar orçamentos futuros.

- Balance or Leftover Funds: Calcule o que resta após subtrair despesas e economias de sua renda para ajudá-lo a planejar economias extras, investimentos ou gastos discricionários.

Qual é a melhor maneira de visualizar receitas e despesas?

A melhor maneira de visualizar renda e despesas depende das percepções que você está buscando. Um gráfico de pizza divide suas despesas por categoria, um gráfico de barras compara a renda e os gastos mensais lado a lado, e um gráfico de linhas rastreia mudanças na renda ou despesas ao longo do tempo para identificar tendências ou flutuações.

Veja alguns exemplos:

Nosso modelo de rastreamento de despesas de TI usa vários gráficos para mostrar gastos mensais e trimestrais, e despesas orçadas versus reais por categoria.

O modelo de orçamento para marketing em redes sociais inclui um gráfico para o total de gastos por mês.

Um gráfico de linha financeira funciona bem para rastrear mudanças ou mostrar projeções futuras.

Simplifique o orçamento pessoal com o gerenciamento de trabalho em tempo real no Smartsheet

Capacite seu pessoal para ir além com uma plataforma flexível desenvolvida para atender às necessidades da sua equipe e se adaptar conforme essas necessidades mudam. Com a plataforma Smartsheet fica fácil planejar, coletar informações, gerenciar e criar relatórios sobre o trabalho de qualquer lugar, ajudando sua equipe a ser mais eficiente e mostrar resultados. Crie relatórios sobre as principais métricas e obtenha visibilidade do trabalho em tempo real, à medida que ele acontece, através de relatórios, painéis e fluxos de trabalho automatizados criados para manter sua equipe conectada e informada. Quando as equipes têm clareza sobre o trabalho que está sendo realizado, elas podem ser muito mais produtivas durante o mesmo período de tempo. Experimente o Smartsheet gratuitamente hoje mesmo.