O que são demonstrações financeiras pro forma?

As demonstrações financeiras pro forma apresentam a projeção econômica futura completa de uma empresa ou de uma pessoa. Muitas vezes usadas para respaldar uma proposta de empréstimo ou investimento, elas são emitidas em um formato padronizado que inclui balanços patrimoniais, demonstrações de resultados e demonstrações do fluxo de caixa. “Pro forma” significa literalmente “como uma mera formalidade”. Em finanças, essa mera formalidade prevê o futuro com base no presente usando um orçamento hipotético. As estimativas de dados pro forma são incorporadas para mostrar os lucros da empresa se determinados itens únicos forem retirados. Qualquer coisa que a empresa veja como uma despesa única, ou que não mostre o valor representativo da empresa, é removida. Em vez de rastrear à risca o passado, como seria reportado nas declarações de renda históricas, as declarações pro forma são usadas para orientar grandes decisões financeiras, como as seguintes:

Refinanciamento de dívida: como o curto prazo é afetado pelas opções de refinanciamento.

Compras grandes e únicas: compras como terrenos ou serviços e como elas afetam o orçamento.

Fusões ou aquisições da empresa: concluídas como parte da diligência prévia para avaliar futuras perspectivas e estimativas operacionais dos negócios. Em empresas iniciantes, essa é muitas vezes uma maneira de encontrar capital de risco.

Arrendamentos: como grandes arrendamentos, como edifícios ou veículos, afetarão o orçamento com novos padrões contábeis.

Você também pode usar demonstrações pro forma para fazer o seguinte:

Desenvolver várias projeções de vendas e orçamento.

Agrupar resultados em projeções de lucros/perdas.

Converter dados em projeções de fluxo de caixa.

Identificar as premissas da empresa sobre suas características financeiras e operacionais.

Comparar os balanços patrimoniais.

Realizar análise de índice financeiro.

Tomar decisões sobre marketing, produção, pesquisa, desenvolvimento e projetos.

Apresentar o quadro financeiro de uma empresa sem um programa ou departamento específico que possa estar em dificuldades.

Mostrar uma imagem mais precisa das finanças da empresa em comparação com as estruturas contábeis GAAP (Princípios contábeis geralmente aceitos) ou IFRS (Normas internacionais de relatórios financeiros).

Atuar como uma referência.

Motivar seus colaboradores.

Usadas para mostrar os resultados da empresa aos investidores, as demonstrações financeiras pro forma são frequentemente combinadas com demonstrações ajustadas de princípios contábeis geralmente aceitos (GAAP). As demonstrações financeiras pro forma não são calculadas com o uso de GAAP e geralmente são chamadas de não GAAP. As demonstrações ajustadas por GAAP são demonstrações financeiras uniformes orientadas pelas regras do FASB (Financial Accounting Standard Board, Conselho de Normas de Contabilidade Financeira). Elas diferem das demonstrações pro forma por não serem projeções, mas sim relatórios históricos, portanto, não consideram coisas como custos de litígio, encargos de reestruturação e outros itens únicos.

As análises pro forma se destinam a criar uma imagem melhor do que está acontecendo com a empresa, independentemente de eventos únicos, mas considerando os padrões específicos do setor. Em alguns aspectos, esse tipo de análise é uma representação mais precisa da saúde e das perspectivas financeiras da empresa. Além disso, as organizações podem querer desenvolver suas demonstrações financeiras pro forma enquanto fazem uma revisão anual do plano de negócios.

Regulamentação e demonstrações financeiras pro forma

A SEC (Comissão de Valores Mobiliários), o órgão regulador do mercado de ações dos Estados Unidos, exige demonstrações pro forma com qualquer demonstração de arquivamento, registro ou procuração. Ela disponibiliza artigos que regem a elaboração de demonstrações financeiras pro forma para empresas de capital aberto. Os artigos são o Regulamento S-X Artigo 11 e o Regulamento S-X 8-05 para empresas menores do 17 CFR 210. De acordo com a SEC, as demonstrações financeiras pro forma serão preparadas para empresas públicas quando acontecer algo que os investidores devam saber, como no caso de aquisição, alienação de um negócio, transações imobiliárias, consolidações, cisões, mudanças nos princípios contábeis, mudanças nas estimativas contábeis ou correções de erros cometidos anteriormente. Além disso, a SEC pode exigir que demonstrações financeiras pro forma sejam apresentadas quando uma empresa estiver registrando uma oferta pública inicial (IPO). Isso também é válido para empresas que mudam o status fiscal de uma empresa privada e não tributável para uma corporação C tributável para solicitar uma IPO. As demonstrações financeiras pro forma, incluindo o lucro pro forma por ação calculado, devem ser apresentadas. Finalmente, se mudanças substanciais na capitalização da empresa (a soma de suas ações, dívidas e lucros acumulados) forem consideradas como alteradas substancialmente após a data de fechamento da oferta, os documentos pro forma deverão refletir isso.

Uma previsão financeira pode ser usada em vez de demonstrações financeiras pro forma. De acordo com a SEC, isso não substitui o balanço patrimonial pro forma, mas a demonstração de resultados pro forma pode ser retida. A diferença é que a previsão financeira detalha os resultados operacionais esperados da empresa como uma estimativa de ponto único ou um intervalo. A responsabilidade legal da empresa pode aumentar mediante a apresentação de previsões em vez de demonstração de resultados pro forma, mas a prática pode ser mais relevante para certos negócios.

A SEC não apenas regula as demonstrações pro forma, mas o FASB e o AICPA (Instituto Americano de Contadores Públicos Certificados) fornecem diretrizes, especialmente quando há grandes mudanças na estrutura dos negócios. Para avaliar uma estrutura de negócios nova ou proposta em documentos pro forma, essas agências afirmam que as demonstrações devem estar em conformidade com as do negócio predecessor. Para empresas que estão abrindo o capital e precisam se transformar em uma corporação, o negócio predecessor pode não conter itens relevantes para uma corporação, portanto, os seguintes ajustes devem ser feitos:

Indique os salários dos proprietários como salários de diretores.

Recalcule os impostos federais do negócio predecessor como se fosse uma corporação.

Inclua impostos corporativos estaduais de franquia.

Adicione o saldo de capital do parceiro ao capital contribuído em vez de aos lucros retidos por meio do agrupamento de partes.

Considere fazer provisão pro forma para impostos que teriam sido pagos se a empresa tivesse sido uma corporação no passado.

Para empresas que anteriormente atuavam como uma parceria ou empresa individual que estão sendo adquiridas por uma corporação, as demonstrações devem refletir as do negócio adquirente. Isso inclui as vendas líquidas da empresa, o custo e o lucro bruto das vendas, as despesas, outras receitas e deduções e o lucro antes dos impostos.

Se uma empresa está adquirindo um novo negócio ou alienando parte de seus negócios, as demonstrações pro forma precisam ajustar os números históricos para refletir isso e mostrar, no caso de uma aquisição, como uma corporação seria separadamente, mas somadas. Se possível, mostre uma projeção de cinco anos dos negócios juntos. Não há necessidade de incluir custos indiretos. Para efeitos da combinação de negócios, mostre apenas os períodos atuais e imediatamente anteriores.

Modelagem financeira baseada em projeções pro forma

Como as demonstrações financeiras pro forma e as projeções financeiras são bastante semelhantes, elas podem ser consideradas sinônimas. No entanto, as projeções financeiras podem ser construídas do zero para uma empresa iniciante usando premissas específicas do setor. Em contrapartida, as demonstrações financeiras pro forma são baseadas em demonstrações financeiras atuais e mudam com base em eventos e suposições. Em outras palavras, as demonstrações financeiras pro forma partem de dados financeiros reais.

Demonstrações financeiras pro forma compiladas podem formar a base para o cálculo de índices e modelos financeiros, que testam premissas e relacionamentos do plano de sua empresa. Você pode usá-las para estudar como as mudanças no preço de mão de obra, materiais, despesas gerais e o custo das mercadorias afetam o resultado final. Use esses modelos para testar as metas do plano de uma empresa, fornecer descobertas que possam ser compreendidas e oferecer dados melhores e mais precisos do que em outros métodos. Novos modelos financeiros usam programas de computador que tornaram esse teste melhor, o que permite um cálculo rápido para a tomada de decisões em tempo real.

Setores que usam a pro forma

Os setores que usam pro forma como conceito, seja para demonstrações financeiras ou não, incluem o seguinte:

Contabilidade: as demonstrações financeiras pro forma são compiladas para que outras empresas mostrem a saúde ou a imagem verdadeira de uma organização quando as demonstrações de GAAP são insuficientes. As empresas são advertidas contra o uso pro forma para obscurecer as demonstrações de GAAP.

Negócios: há muitos usos para demonstrações financeiras pro forma nos negócios. Sempre que uma transação é agendada, como uma fusão, uma aquisição, um investimento de capital ou uma mudança na estrutura de capital, a pro forma é usada como uma projeção. A pro forma mostra o fluxo de caixa projetado, a receita líquida ou os impostos previstos. O plano de negócios incluirá demonstrações financeiras pro forma que mostrem o efeito da mudança, do projeto ou do novo negócio proposto. Alguns bancos exigem demonstrações pro forma para verificar o fluxo de caixa antes de aprovar uma linha de crédito.

Comércio internacional: quando usadas no comércio internacional, as faturas pro forma são uma declaração às autoridades aduaneiras sobre os detalhes da transação. Uma fatura pro forma é uma nota fiscal preliminar para compradores que é enviada antes da entrega de bens ou serviços. A demonstração é um acordo vinculativo, não apenas uma cotação, embora os termos possam estar sujeitos a alterações. O preço de venda geralmente é preciso e inclui comissões, taxas, impostos e custos de envio, e beneficia o comprador para que ele não precise enfrentar grandes mudanças durante a transação final. A fatura não é uma exigência de pagamento ou uma duplicata. Nos EUA, uma fatura comercial deve ser emitida após uma fatura pro forma para os clientes dentro de 120 dias. Às vezes, o uso dessas faturas pro forma é chamado de “baseado em mera formalidade”.

Use este modelo de fatura pro forma do Excel para criar suas próprias faturas pro forma.

Baixe o modelo de fatura pro forma

Legal: em termos legais, pro forma significa algo que satisfaz requisitos mínimos. Decisões judiciais pro forma são feitas como formalidades para facilitar o processo legal.

Engenharia: desenhos e modelos pro forma são usados para fazer acordos com clientes e estimar a base financeira de projetos

Governo: nos sistemas da Comunidade das Nações Britânicas, os documentos pro forma são os primeiros rascunhos de legislação que passam pela fase de leitura. Eles são os símbolos do direito do parlamento de discutir assuntos além daqueles determinados pelo chefe de Estado. Eles não vão além da primeira leitura. Os documentos pro forma são encontrados no Reino Unido, no Canadá e na Austrália. Nos Estados Unidos, as sessões pro forma são breves reuniões do Senado ou da Câmara dos Deputados. Nenhum voto é feito e nenhum assunto legislativo é geralmente conduzido durante uma sessão pro forma. Muitas vezes, essas sessões são realizadas para garantir que as duas câmaras do Congresso mantenham sua exigência de se reunir a cada três dias durante uma sessão do Congresso. Outra razão pela qual elas podem ser realizadas é para garantir que o presidente não faça nenhuma nomeação durante o recesso.

Problemas com a análise pro forma

Embora as demonstrações pro forma sejam destinadas a mostrar uma imagem mais precisa da lucratividade do negócio, existem muitas maneiras de manipular os documentos para dar uma representação mais favorável, pois não há diretrizes universais para sua compilação. Os seguintes detalhes são muitas vezes deixados de fora da pro forma:

Depreciação

Fundo da empresa

Amortização

Custos de reestruturação e fusão

Juros e impostos

Pagamento de funcionários com base em ações

Perdas em afiliadas

Despesas únicas

Muitos dos itens listados acima fazem parte do GAAP, mas não estão incluídos nos relatórios pro forma, tornando-os propícios para possíveis enganos. Essa discrepância é parte da razão da importância da distinção entre as demonstrações financeiras pro forma e o GAAP. Às vezes, em documentos pro forma, o inventário não vendido é até excluído. Nem todas essas coisas devem ser deixadas de lado, mas as decisões sobre o que é deixado de fora devem ser bem pensadas e explicadas aos possíveis investidores para que eles tenham uma indicação clara do que estão vendo. Saber como os documentos pro forma são compilados e o que é deixado de fora também é fundamental ao comparar diferentes demonstrações pro forma. Compreender essa metodologia e as decisões por trás dela possibilitará comparações e informações precisas aos investidores.

Esteja ciente de que a emissão de demonstrações financeiras pro forma para o público pode ser problemática, especialmente porque pode haver muita variação entre as demonstrações pro forma e as demonstrações de GAAP. Os investidores devem ser cautelosos ao avaliar esses tipos de declarações porque elas apresentam uma imagem consideravelmente mais favorável do negócio.

Documentos em demonstrações financeiras pro forma

Existem três documentos principais nas demonstrações financeiras pro forma: balanços patrimoniais, declarações de renda e demonstrações de fluxo de caixa. Das quatro principais demonstrações financeiras, apenas a demonstração das mudanças do patrimônio líquido não é utilizada na pro forma. Além disso, as outras três principais demonstrações financeiras são alteradas para projetar o cenário específico, tornando-as pro forma.

Para empresas de capital aberto, a SEC exige um parágrafo introdutório mostrando as transações propostas, a empresa, o período coberto e o que as informações pro forma descrevem. A SEC também exige o balanço patrimonial pro forma, as declarações de renda pro forma e notas explicativas que forneçam justificativas de ajuste e detalhes pertinentes. A demonstração do fluxo de caixa não é necessária. As informações financeiras pro forma devem ser apresentadas em colunas e mostrar os valores históricos condensados, os ajustes pro forma e os montantes pro forma. As demonstrações financeiras em conformidade com os GAAP devem ser incluídas nas apresentações pro forma.

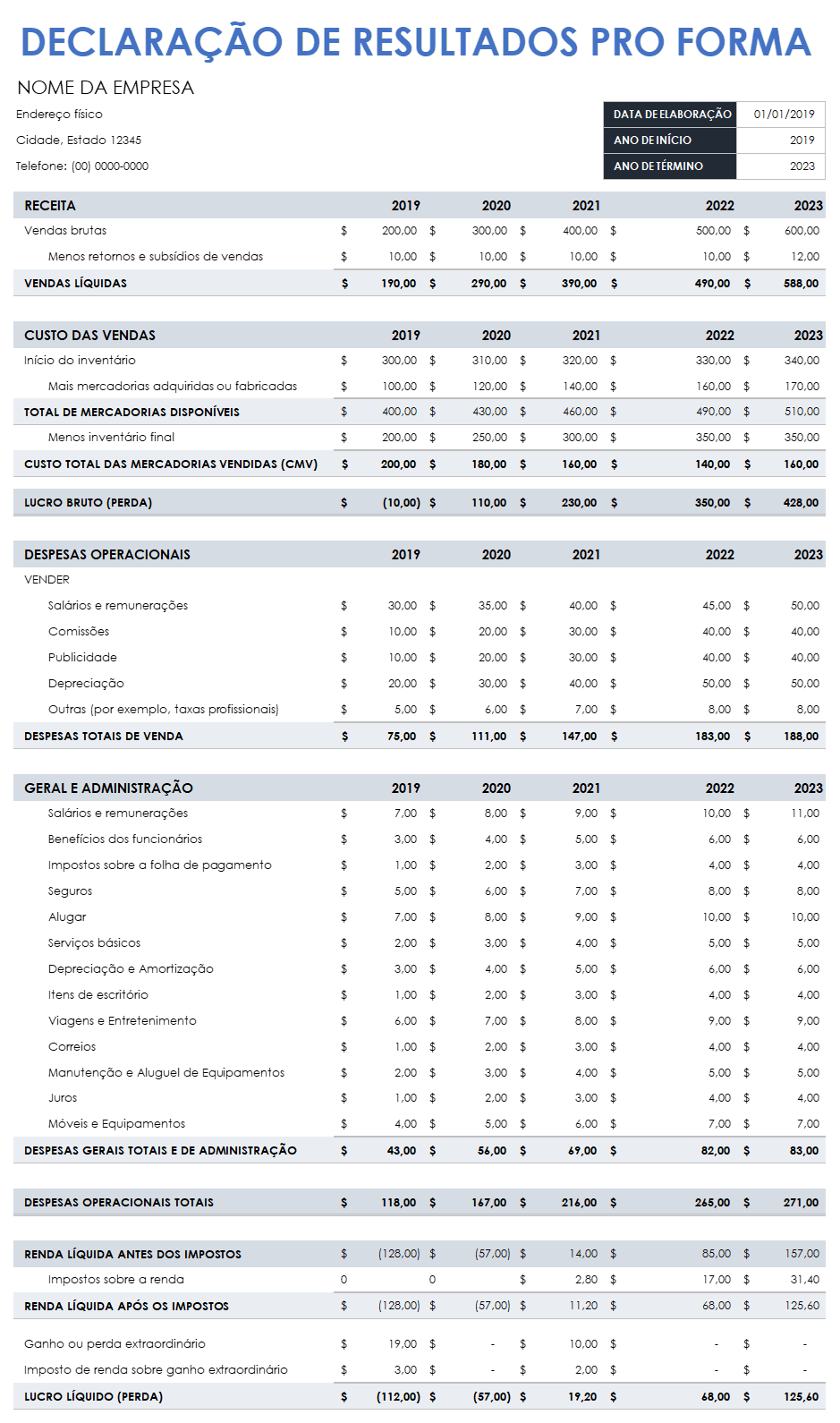

Declaração de resultados pro forma

As demonstrações de resultados pro forma também chamadas de lucros e perdas pro forma (P&L pro forma), são projeções baseadas em suas demonstrações de resultados anteriores. As demonstrações de resultados regulares, às vezes chamadas de declaração de desempenho financeiro, são precisas, pois refletem os números exatos de renda que sua empresa teve nos últimos anos. As demonstrações de resultados pro forma consideram dados passados, mas suas projeções refletem a adição ou subtração de eventos ou coisas. Essas demonstrações são sujeitas a imprecisões e mudanças.

As demonstrações de resultados pro forma geralmente projetam um mínimo de três anos, enquanto as demonstrações do resultado regulares podem ser apenas do ano anterior ou baseadas na solicitação de um credor. De acordo com a SEC, quando exigida para empresas públicas, as demonstrações de resultados pro forma são exigidas para o ano fiscal, mas não para períodos intermediários. No entanto, para todas as demonstrações de renda regulares apresentadas em um requerimento, também deve haver uma demonstração pro forma. Use este modelo de demonstração de resultados pro forma para criar sua própria demonstração. Este formulário também pode ser usado para empresas corporativas de varejo ou atacado.

Baixe o modelo de demonstrações de resultados pro forma

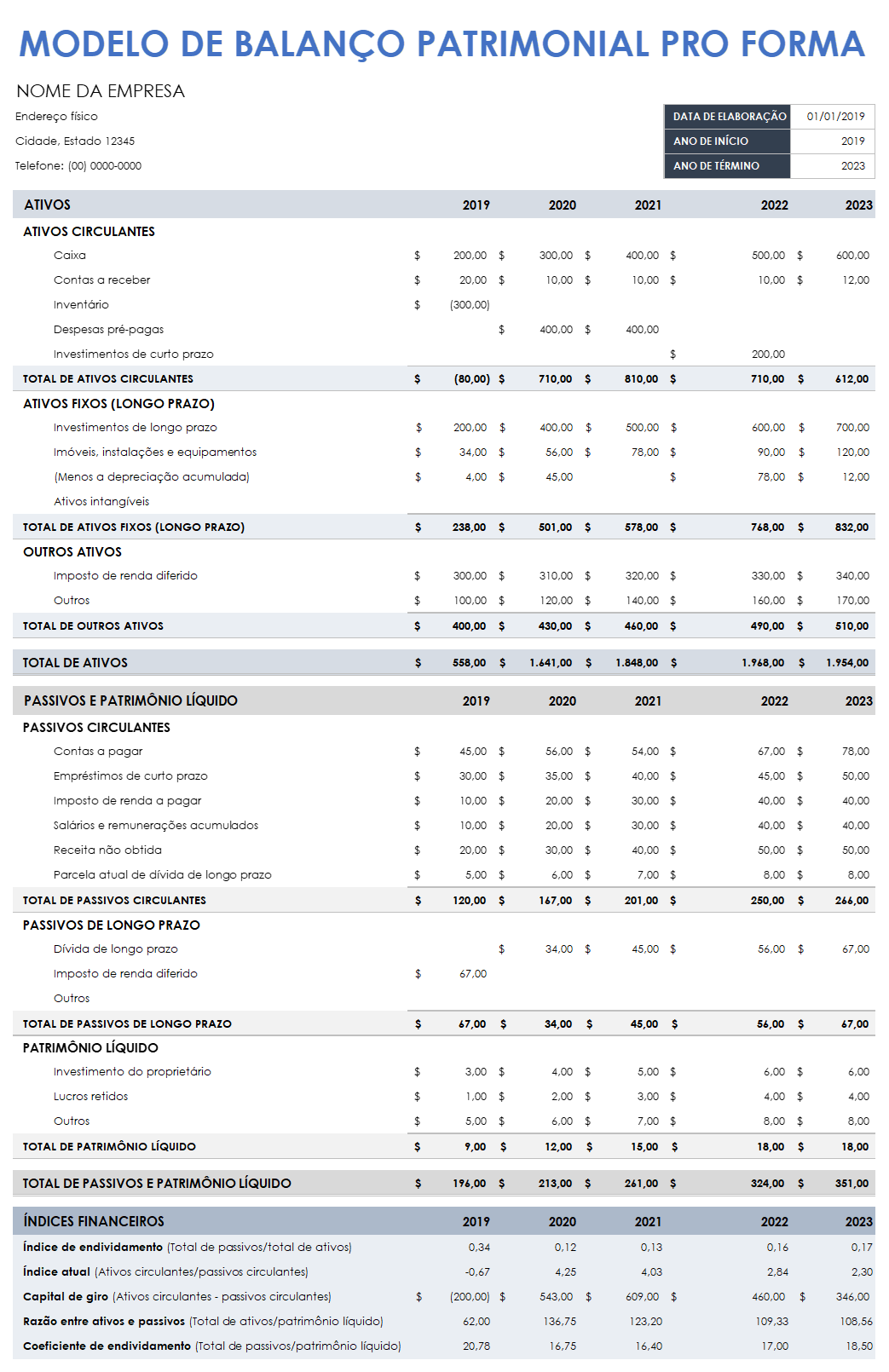

Balanço patrimonial pro forma

Um balanço patrimonial pro forma é uma comparação dos ativos e passivos de uma empresa. Ele fornece uma visão geral sobre as finanças da empresa. A parte pro forma do balanço patrimonial é uma projeção que olha para o futuro, supondo que certas coisas ocorram. Balanços patrimoniais pro forma são difíceis de compilar, mas os bancos geralmente os solicitam e são importantes para mostrar sua possível situação financeira. Eles podem mostrar a projeção do dinheiro que será usado para contas a receber, equipamentos e inventário. Além disso, eles podem afirmar se sua empresa pode ficar sem dinheiro e quanto é necessário para mantê-la funcionando. Se sua empresa tiver um alto índice de endividamento em relação ao patrimônio líquido, ele será exibido no balanço patrimonial. Use o modelo de balanço patrimonial abaixo para criar seu próprio balanço patrimonial. Este balanço patrimonial pro forma também pode ser usado para empresas corporativas de varejo ou atacado.

Baixe a planilha de balanço pro forma

De acordo com a SEC, para empresas públicas, um balanço patrimonial pro forma deve ter as mesmas datas, mais um ano a partir do último balanço patrimonial apresentado. Se os balanços patrimoniais do período intermediário forem apresentados, a empresa deve retomar de onde eles pararam. Se for um período anual, o documento também deve se alinhar com as demonstrações financeiras aprovadas pelo GAAP arquivadas da empresa.

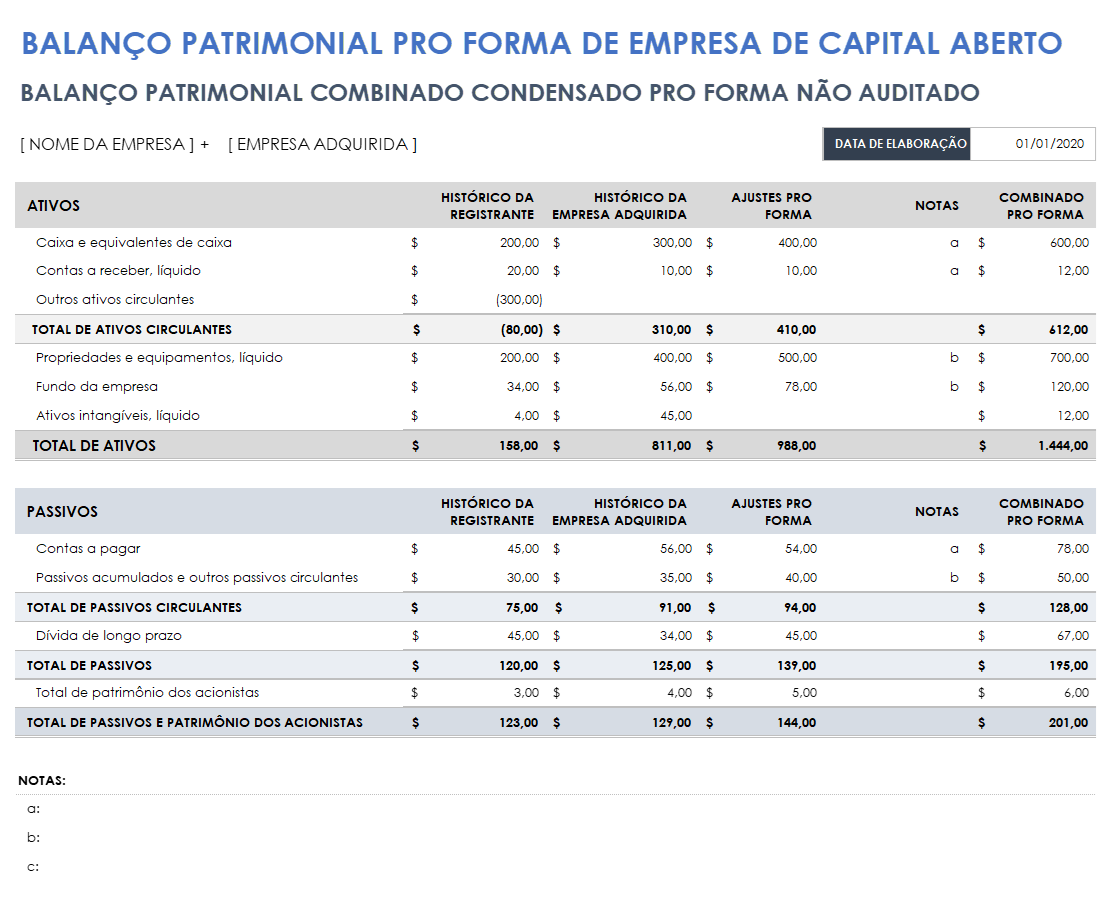

Muitas vezes, a diferença entre um balanço patrimonial passado e um balanço patrimonial pro forma é que o pro forma relata períodos adicionais, às vezes até números intermediários. As empresas públicas que preferem usar um balanço patrimonial combinado condensado podem usar este modelo para criar seu próprio balanço patrimonial condensado. Um balanço patrimonial normal cobre dois anos, mas é aceitável que um balanço patrimonial pro forma cubra quatro anos de operações.

Baixe o modelo de balanço patrimonial pro forma de empresa de capital aberto

Demonstrações de fluxo de caixa pro forma

As demonstrações do fluxo de caixa medem as fontes do caixa de uma empresa e como ela usa esse caixa durante o período demonstrado. As demonstrações de fluxo de caixa pro forma estimam quanto de entrada e saída de caixa é previsto em um ou mais períodos futuros. Frequentemente solicitados pelos bancos, eles também podem ser preparados como parte do orçamento anual ou projeção e estimam onde a falta de caixa pode ocorrer para que se possa obter financiamento adicional. No caso de sobra de caixa estimada, a empresa pode produzir um plano de investimento. Provavelmente, a demonstração do fluxo de caixa é o mais importante dos documentos pro forma. Se o balanço patrimonial pro forma e as demonstrações de resultados levarem a uma demonstração do fluxo de caixa que mostre fundos inadequados para o que a administração planejou, os outros documentos serão inválidos e podem precisar ser retrabalhados.

Existem vários métodos para preparar um documento de fluxo de caixa pro forma relativo aos períodos de previsão:

Curto prazo: uma demonstração de fluxo de caixa que representa um período de semanas com base em faturas pendentes e pagamentos em dinheiro para contas a pagar existentes. Esta é considerada a previsão mais precisa.

Médio prazo: calcule a receita de itens que ainda não foram cobrados usando a carteira de pedidos e os recebimentos à vista para os próximos meses. As despesas desse período também são convertidas em pagamentos em dinheiro.

Longo prazo: as receitas e despesas orçadas são convertidas em pagamentos, custos e recebimentos à vista. Esta é a projeção menos precisa.

Nas médias anuais, os números não devem variar significativamente. No entanto, as informações são afetadas pelos dias estimados de vendas pendentes ou pelo número médio de dias em que o pagamento não foi feito pelos clientes. Quanto mais próxima a projeção estiver dos números reais relatados, mais precisa ela será. Além disso, se uma empresa tiver uma carteira de pedidos estável, a demonstração pro forma do fluxo de caixa será mais precisa. Ter conhecimento sobre fontes de vendas de curto prazo também ajuda. Por fim, e independentemente de sua precisão relativa, uma demonstração pro forma do fluxo de caixa força o gerenciamento a pensar sobre o fluxo de caixa futuro previsto e se ele é suficiente.

Use os modelos encontrados aqui para criar sua própria previsão de demonstração de fluxo de caixa. Altere as datas e os períodos para refletir a projeção que você precisa criar. Este formulário também pode ser usado para empresas corporativas de varejo ou atacado.

O parágrafo introdutório

Se sua empresa tiver que produzir um parágrafo introdutório com os documentos pro forma, ele deve descrever o conteúdo dos seus documentos pro forma. Isso significa que ele deve definir a transação, as entidades envolvidas e os períodos de tempo. Neste parágrafo, você deve oferecer uma explicação de alto nível das limitações e premissas sob as quais os documentos pro forma foram produzidos. Por exemplo, se sua empresa adquiriu ou alienou recentemente outra empresa, as premissas seriam as mudanças previstas nas finanças. As limitações devem discutir os desafios de prever o futuro financeiro de uma empresa.

Notas explicativas

As premissas por trás desses ajustes devem ser esclarecidas nas notas explicativas, que devem ser referenciadas na coluna em que o ajuste é feito. As notas explicativas são usadas para adicionar explicações ou mais informações em documentos financeiros que descrevem o conteúdo. (Esses são colocados nas notas explicativas, ou às vezes listados como referências, porque tornariam o conteúdo principal muito longo ou difícil de ler.)

Lucro por ação pro forma

O lucro por ação (LPA) pro forma é calculado dividindo o lucro líquido de uma empresa (e qualquer ajuste) por suas ações ponderadas emitidas mais eventuais novas ações emitidas devido a uma aquisição. São mudanças nos resultados previstos das operações. Essa métrica determina os resultados financeiros de qualquer aquisição ou fusão e informa à empresa controladora se a transação será acretiva (boa) ou dilutiva (ruim) para o estado financeiro da empresa. O LPA pro forma é calculado na demonstração do resultado pro forma, mas o valor também é usado no balanço patrimonial pro forma e na demonstração do fluxo de caixa pro forma, quando necessário. De acordo com a SEC, quando os dividendos das ações excedem ou têm previsão de exceder os lucros atuais, o LPA deve ser calculado. A SEC assume que o produto de eventuais ações adicionais será usado para financiar dividendos.

Ajustes pro forma

Quando suas demonstrações financeiras são colocadas em demonstrações financeiras pro forma, você ajusta encargos materiais, créditos e efeitos fiscais às transações. Em outras palavras, você tem uma ideia de quais seriam seus resultados financeiros se o evento já tivesse ocorrido. Esses são comprovadamente apoiados pelos dados das demonstrações financeiras originais.

É importante revelar como os ajustes são feitos nas demonstrações financeiras pro forma. Abaixo está a orientação que a SEC oferece sobre a realização dos ajustes:

Diretamente atribuível: cada ajuste nas demonstrações financeiras deve se correlacionar precisamente com a transação ou o evento das demonstrações financeiras originais e, em seguida, descrever como ele é alterado.

Impacto contínuo sobre o titular do registro: a SEC assume que qualquer ajuste nas demonstrações financeiras reflete mudanças que não são temporárias. A meta é encontrar o fluxo de ganhos das operações principais, que pode ser usado para previsão. Os ajustes que você faz para a previsão devem impactar sua empresa por no mínimo um ano. Eventos não recorrentes, como um pedido único e grande de mercadorias, devem ser colocados no balanço patrimonial pro forma como um ajuste nos lucros retidos, mas seriam inadequados na demonstração do resultado pro forma. Em outras palavras, você precisa indicar que o evento ou compra não é uma tendência e, portanto, que você não pode fazer uma previsão com base nele ou nela.

Suporte comprovado: para considerar os ajustes, você deve fornecer documentação de comprovação existente, como contratos, cartas de intenção ou transações concluídas. Por exemplo, os planos da administração para reformular a seção de negócios e seus custos estimados podem não ser considerados suporte comprobatório. As cartas de intenção dos fornecedores para este projeto podem ser consideradas evidências comprobatórias.

Envolvimento dos auditores

De acordo com a SEC, mesmo as empresas de capital aberto não são obrigadas a ter seu documento pro forma auditado por um auditor independente. No entanto, para cumprir as normas de auditoria profissional, os documentos podem ser auditados a pedido da empresa ou de terceiros. A SEC orienta os auditores para garantir que eles não assumam muita responsabilidade pelas reivindicações da empresa. Seja em uma garantia de que a empresa é financeiramente sólida, também conhecida como carta de aval, ou por meio de uma carta de compilação, o auditor é responsável apenas por garantir que as demonstrações financeiras sejam preparadas corretamente. O auditor não é responsável por verificar se as declarações são precisas e preparadas honestamente, mas sim por garantir que não haja erros materiais, como erros matemáticos, negligências, revelações inadequadas e erros administrativos. A gerência da empresa é responsável pela validade geral dos documentos.

Os contadores que preparam as demonstrações financeiras pro forma das empresas estão vinculados a certos requisitos, de acordo com as declarações do AICPA (Instituto Americano de Contadores Públicos Certificados) sobre SSARSs (Padrões para serviços de contabilidade e revisão). Os SSARSs declaram que o auditor não promete nenhuma modificação material nos documentos financeiros históricos e entende que eles estão simplesmente mostrando mudanças no panorama financeiro da empresa com base em uma transação ou evento usando ajustes. Eles também devem garantir que todas as informações pro forma sejam rotuladas como tal para evitar confusão com as informações históricas e listar as premissas e incertezas específicas que estão criando sobre elas.

As condições que os contadores assumem incluem a anotação de que elas podem estar associadas aos resultados das demonstrações (portanto, eles devem considerar como as informações podem ser usadas) e também enviar um relatório de compilação junto com os documentos preparados. Eles são avisados de que devem ter as informações financeiras históricas (não apenas informações condensadas) juntamente com a preparação e que essas demonstrações deveriam ter sido compiladas, revisadas ou auditadas.

Para garantir que todos estejam em sintonia, o auditor e a gerência da organização devem escrever um entendimento sobre os serviços que estão sendo prestados. Ele pode incluir o seguinte:

O objetivo dos documentos pro forma é ajudar a gerência a apresentar as informações.

O auditor não é responsável se a empresa tiver feito modificações materiais nas informações financeiras.

A gerência é, em última análise, responsável pela apresentação das informações pro forma.

A gerência é responsável pelos processos internos usados para coletar informações.

A gerência é responsável por qualquer fraude.

A gerência é responsável por fazer a empresa obedecer à lei.

A gerência é responsável por fornecer todas as informações pertinentes para o auditor.

A gerência é responsável por garantir que as regras de preparação do AICPA sejam seguidas.

Uma compilação é diferente de uma revisão ou de uma auditoria de informações pro forma. O auditor que faz a compilação não emitirá um parecer.

A compilação não será referência para que se descubra se houve fraude, erros ou atividades ilegais.

Se alguma fraude, erro material ou atividade ilegal for descoberta, eles podem notificar a gerência, mas não são obrigados a fazê-lo se não forem relevantes ou se a gerência já tiver comunicado seu conhecimento.

O auditor deve relatar se não é independente e o efeito que essa relação tem em seus relatórios.

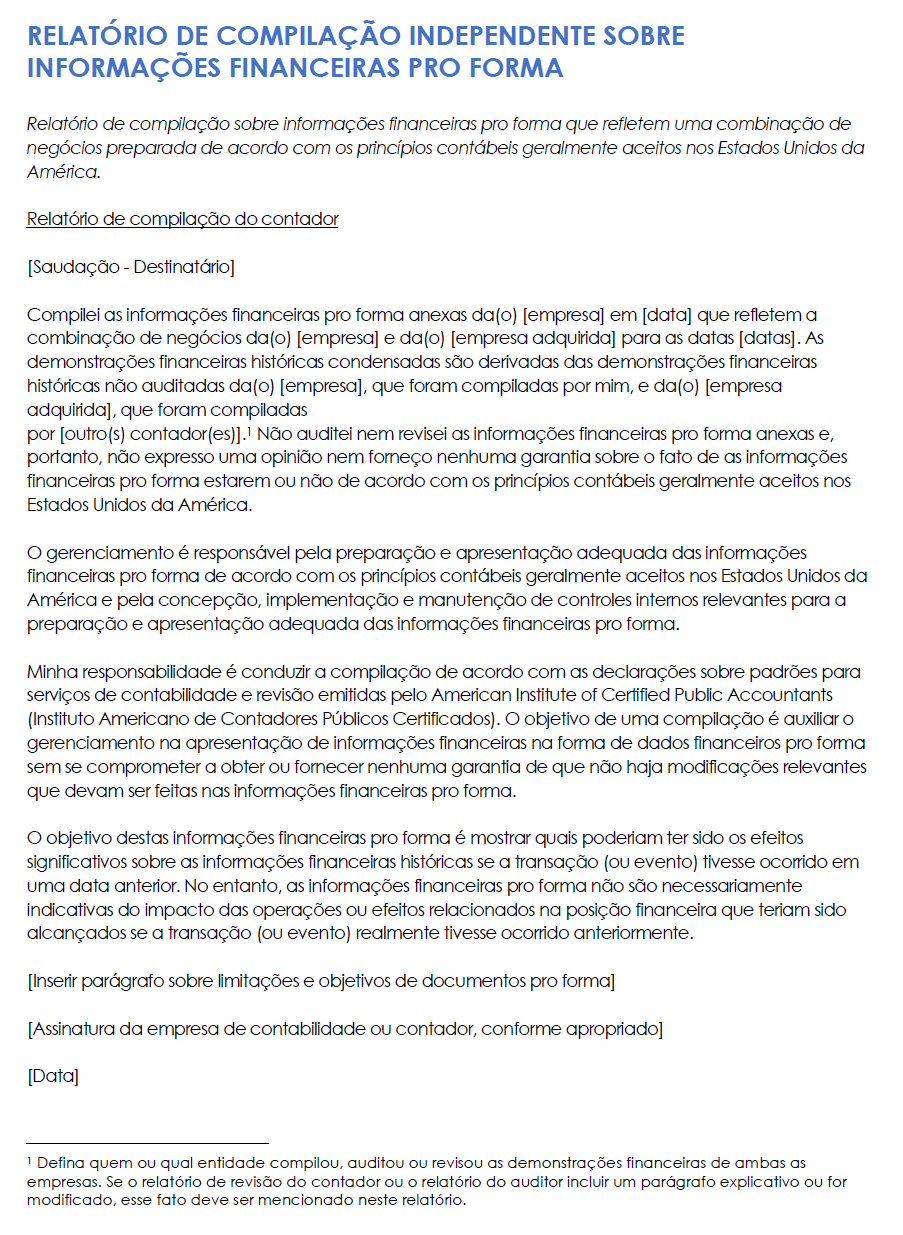

Use este modelo do Word para criar seu próprio relatório de compilação de acordo com as orientações do AICPA.

Baixe o modelo de relatório de compilação – Word

Antes de um auditor concluir a preparação pro forma de uma empresa, ele deve revisar o relatório de compilação e considerar qualquer erro material e a adequação dos relatórios. Os auditores são obrigados a elaborar um relatório de compilação para se protegerem da responsabilidade. Esse relatório inclui o seguinte:

Título: o título deve indicar claramente se o relatório é uma compilação ou se o auditor é independente.

Destinatário: conforme for apropriado para a empresa.

Parágrafo introdutório: deve incluir a identidade da empresa, informar que os dados pro forma foram compilados, identificar as informações, especificar a data coberta, fazer referência aos documentos financeiros históricos, declarar que o auditor não tem uma opinião sobre as finanças, bem como anotar as datas dos documentos históricos (se aplicável) e qualquer desvio dessas declarações.

Declaração de responsabilidades da gerência: a gerência, e não o auditor, deve declarar que, em última análise, é responsável pelos resultados das demonstrações financeiras pro forma.

Declaração de responsabilidades do contador: o auditor contador deve declarar que conduzirá a compilação com base nas melhores práticas em seu setor.

Declaração sobre o objetivo do relatório de compilação: ela afirma que não haverá modificações materiais feitas nas demonstrações pro forma.

Parágrafo sobre limitações e objetivos dos documentos pro forma: é uma explicação da intenção das demonstrações e por que elas são projeções com limites.

Assinatura do contador: conforme apropriado.

Data do relatório: conforme apropriado.

Se o contador não for independente, o relatório deve refletir isso. Você pode abordar esse fato simplesmente com um parágrafo final nos relatórios de compilação, e o autor pode optar por incluir o motivo da falta de independência. Por fim, em cada página das informações pro forma, deve haver uma referência ao relatório de compilação.

Como criar uma demonstração dos resultados pro forma

Para começar a produzir demonstrações financeiras pro forma, comece com a demonstração de resultados pro forma. Há uma abordagem padrão chamada “porcentagem da previsão de vendas” que fornece as vendas ou a previsão de crescimento delas. A partir daí, projete as variáveis com uma relação de vendas estável usando as vendas previstas e as relações estimadas. Genericamente, a demonstração do resultado inclui as seguintes variáveis:

Vendas (ou receita) - custo das mercadorias vendidas = renda bruta (ou lucro bruto)

Receita bruta (ou vendas/ganhos brutos) - despesas operacionais = receita operacional

Receita operacional - depreciação = EBIT

EBIT - despesa de juros = EBT

EBIT - impostos = lucro líquido (lucro líquido, EAT, lucros)

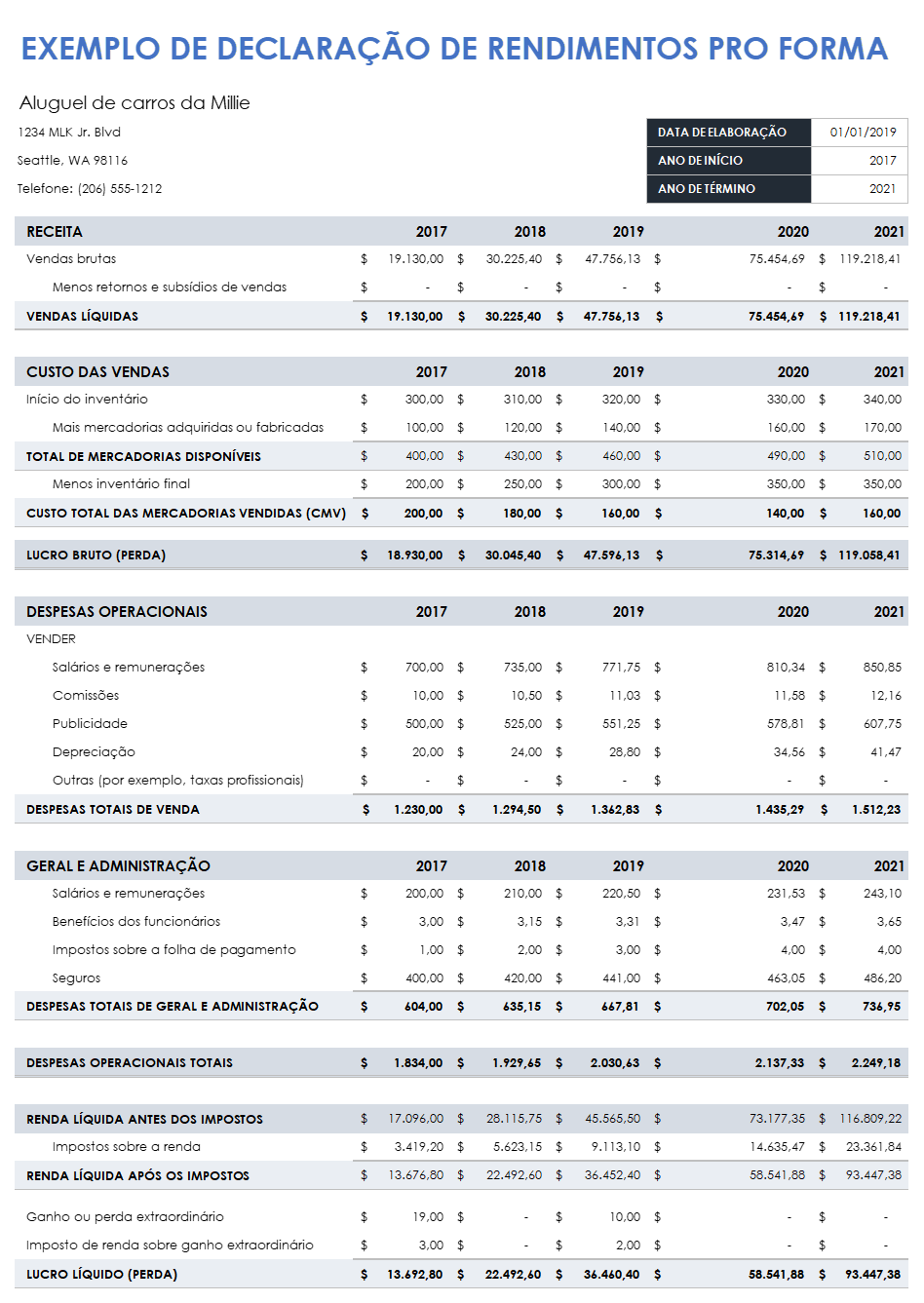

Quer você comece aqui ou em outro lugar, analise uma demonstração de resultados do ano mais recente. Antes do final do ano, decida como cada item dessa declaração pode ou deve ser alterado daqui para frente. As vendas e despesas finais do ano corrente devem ser estimadas para preparar uma demonstração do resultado pro forma para o ano seguinte. Em seguida, faça isto:

Calcule o lucro bruto pro forma. Você precisa considerar todas as mudanças que virão no próximo ano, incluindo novos produtos, promoções, alterações de preços e novos clientes. Como um exemplo simples, estime o aumento percentual que você espera para as vendas do próximo ano. Por exemplo, se você espera um aumento de 5% em suas vendas atuais de US$ 50.000,00, o cálculo é US$ 50.000,00 x 105% = US$ 52.500,00. Supondo que o custo do item que você vende não esteja aumentando, ainda é necessário 5% a mais do item vendido para atingir sua meta. Supondo que o custo dos produtos vendidas deste ano (CPV) tenha sido de US$ 10.000,00, você também o multiplicará por 105%, ou seja, US$ 10.000,00 x 105% = US$ 10.500,00.

Para obter o lucro bruto pro forma:

US$ 52.500,00 - US$ 10.500,00 = US$ 42.000,00 (seu lucro bruto projetado).Calcule as despesas operacionais totais pro forma. Para despesas pro forma, você deve considerar cada item de linha e se ele pode ser cortado e, em seguida, determinar a taxa de aumento da projeção de custos para salários e despesas. Se, por exemplo, seus salários e despesas aumentarem 3% no próximo ano, comece somando os salários e despesas históricos e, em seguida, multiplique essa soma por 103%, ou como exemplo: (US$ 25.000,00 + US$ 5.000,00) x 103% = US$ 30.900,00. Seus salários pro forma no próximo ano serão de US$ 25.750,00 e suas despesas serão de US$ 5.150,00, totalizando US$ 30.900,00 em despesas pro forma.

Calcule o lucro líquido pro forma antes dos impostos. Calcule seu lucro pro forma antes dos impostos, encontrando a diferença entre o lucro bruto pro forma e as despesas totais pro forma. Continuando o exemplo: US$ 42.500,00 - US$ 30.900,00 = US$ 11.600,00 (lucro pro forma antes dos impostos).

Calcule os impostos pro forma. Pegue sua alíquota estimada, como 20%, e multiplique pelo lucro pro forma antes dos impostos. Isso seria US$ 11.600,00 x 20% = US$ 2.320,00 é a fatura fiscal.

Calcule o lucro líquido pro forma depois dos impostos. Neste exemplo, subtraia a conta de US$ 2.320,00 do lucro pro forma antes dos impostos de US$ 11.600,00 para obter a pro forma depois dos impostos. São US$ 11.600,00 - US$ 2.320,00 = US$ 9.280,00 (lucro pro forma depois dos impostos).

Existem outras variáveis estáveis que não são influenciadas pelas vendas na demonstração do resultado, incluindo despesas operacionais, depreciação e amortização e despesas com juros. O valor do CPV varia diretamente com as vendas; se não variar, algo está errado com seus números. A previsão de CPV é a proporção CPV/vendas de vários anos multiplicada pela previsão de vendas.

Abaixo está um exemplo de uma demonstração de resultados pro forma preenchida:

Baixe o exemplo de demonstração dos resultados pro forma – Excel

Como criar um balanço patrimonial pro forma

Depois que sua demonstração dos resultados pro forma for concluída e você tiver determinado a mudança nos lucros acumulados, transfira-a para o balanço patrimonial pro forma. Espere que os ativos e passivos atuais variem diretamente com a variação das vendas. Para o balanço patrimonial pro forma, as variáveis incluem o seguinte:

Ativos

- Caixa

Contas a receber

Inventário

Impostos pagos antecipadamente

Títulos negociáveis - total do ativos circulantes

Ativo imobilizado bruto (propriedades, instalações e equipamentos)

Depreciação acumulada

Ativo imobilizado líquido

Terreno - total de ativos

Passivo + patrimônio líquido (ativo – todos os outros passivos):

- Empréstimo bancário

Contas a pagar

Remunerações a pagar

Impostos a pagar

Parcela circulante – dívida de longo prazo - total do passivo circulante

Dívida de longo prazo

Ações preferenciais

Ações ordinárias

Lucros retidos - total do passivo + patrimônio líquido

Preferencialmente, o balanço patrimonial pro forma é composto em colunas. Aqui estão algumas notas sobre as variáveis do balanço patrimonial pro forma:

O saldo de caixa geralmente é calculado usando um modelo e decisões de política.

As alterações para ativo imobilizado bruto (PP&E) também são feitas usando decisões de política.

O novo financiamento necessário é frequentemente decidido pelos resíduos da dívida de curto ou longo prazo.

A despesa de juros vem da dívida remunerada.

O lucro líquido é afetado pela despesa de juros, que também altera os lucros retidos, o que também afeta o montante da dívida remunerada necessária.

Como criar uma demonstração de fluxo de caixa pro forma

Depois de concluir a previsão da sua demonstração de resultados e do seu balanço patrimonial pro forma, você pode passar para a demonstração do fluxo de caixa pro forma. Comece com o saldo inicial ou com o caixa disponível. A partir daí, adicione o total de todos os recebimentos à vista que você tem, incluindo os seguintes:

- Vendas à vista

- Cobranças de contas de clientes

- Empréstimo/injeção de capital

- Rendimentos de juros

- Restituição de impostos

- Outros recebimentos à vista

Agora, liste todos os pagamentos em dinheiro. Isso inclui somar todos os itens a seguir, conforme aplicável:

Custo dos produtos vendidos (CPV)

Custos diretos de produtos/serviços

Tributos/benefícios sobre folha de pagamento (diretos)

Salários (diretos)

Suprimentos

Outras variáveis relacionadas aos negócios

A partir desse ponto, some todas as despesas operacionais, incluindo as seguintes:

Tarifas de contas

Publicidade

Tarifas bancárias

Formação continuada

Taxas/assinaturas

Seguro

Internet

Licenças/permissões

Refeições/entretenimento

Itens de escritório

Processamento da folha de pagamento

Tributos/benefícios sobre folha de pagamento (indiretos)

Postagem/envio

Impressão

Serviços profissionais

Ocupação

Tarifas de locação

Salários (indiretos)

Prestadores de serviços terceirizados

Telefone

Transporte

Viagens

Serviços públicos

Desenvolvimento de site

Domínio e hospedagem de site

Adicione eventuais despesas extras, conforme aplicável:

Pagamentos à vista para beneficiários

Contribuições beneficentes

Despesas com juros

Despesas com imposto de renda

Outro

Outro

Outro

Por fim, calcule as fórmulas na parte inferior da planilha para obter as somas da análise. Elas incluem Total de pagamentos à vista, Variação líquida de caixa e Posição de caixa no final do mês. Para calcular cada uma:

Total de pagamentos à vista = Total de CPV + Total de despesas operacionais + Total de despesas adicionais

Variação de pagamento à vista = Recebimentos à vista - Pagamentos à vista

Posição de caixa no final do mês = Caixa disponível + Recebimentos à vista - Pagamentos à vista

Vinculação das três demonstrações financeiras pro forma

A demonstração de resultados e o balanço patrimonial pro forma estão intimamente ligados. O balanço patrimonial e a demonstração de resultados pro forma devem ser previstos em conjunto, não separadamente. A demonstração de resultados pro forma mostra o efeito de um determinado ano, enquanto o balanço patrimonial pro forma mostra a situação no início e no período após esse ano. Entre essas duas formas, a planilha deve se equilibrar. Algumas das fórmulas fazem a ponte entre as duas planilhas. Elas podem incluir:

Mudança nos lucros retidos (do balanço patrimonial) = Lucro líquido (da demonstração de resultados) - Dividendos

Despesa de juros (da demonstração de resultados) = Taxa de juros (do balanço patrimonial) x Dívida remunerada

Alguns outros critérios que interligam planilhas incluem o seguinte:

Empréstimos bancários (do balanço patrimonial) entram na Dedução de despesas com juros (na demonstração de resultados).

Dívida de longo prazo (do balanço patrimonial) entra na Dedução de despesas com juros (na demonstração de resultados).

Mudança nos lucros retidos (da demonstração do resultado) entra nos Lucros retidos (no balanço patrimonial).

A equação da demonstração de resultados pro forma é:

Mudança nos lucros retidos = [Receita - Despesas operacionais - Depreciação e amortização

- (Dívida remunerada x Taxa de juros)] x (1- Alíquota) - Dividendos

A equação do balanço patrimonial pro forma é:

Total de ativos = Contas a pagar + Pagamento de salários + Pagamento de impostos + Dívida remunerada + Ações ordinárias + Mudança nos lucros retidos

Para cada uma das equações acima, a dívida remunerada é a variável desconhecida.

Por fim, você deve vincular cada uma de suas três planilhas conjuntamente. Para tal, certifique-se de fazer o seguinte:

Adicione o lucro líquido da demonstração de resultados ao balanço patrimonial e à demonstração de fluxo de caixa.

Adicione a depreciação de volta ao gasto de capital, que é obtido na demonstração de fluxo de caixa. Isso determina o ativo imobilizado no balanço patrimonial.

O balanço patrimonial e o caixa da finalização geralmente são afetados pelas atividades de financiamento. Os juros de financiamento são apresentados na demonstração de resultados.

O saldo de caixa final no balanço patrimonial é a soma do caixa final do último período e do caixa do período atual resultante de operações, investimento e financiamento.

Análise de riscos

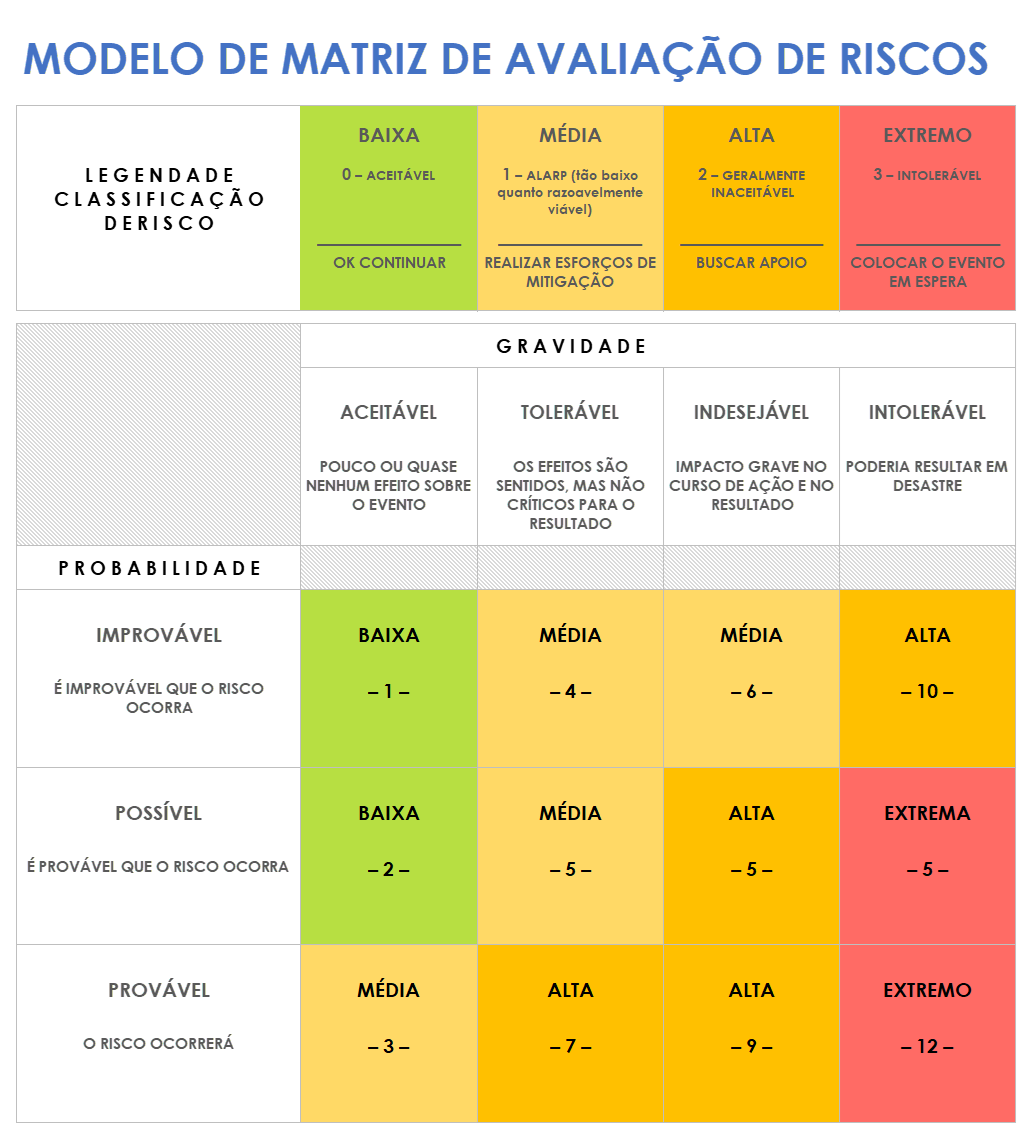

Ao redigir seus documentos pro forma, é aconselhável criar vários conjuntos com diferentes cenários, especialmente quando o objetivo for ajudar a tomar decisões. Dessa forma, sua equipe de gerência (ou alta gerência) terá todas as informações necessárias para tomar decisões fundamentadas. Se você permitir, ela terá os melhores e os piores cenários que examinam o impacto fiscal das decisões tomadas e as possíveis maneiras de mitigar riscos. Para obter mais informações sobre a realização de análises de risco e os modelos grátis para tal, consulte “Todos os modelos de matriz de avaliação de risco de que você precisa”. Por exemplo, sua equipe pode precisar decidir entre a aquisição de dois negócios separados. Você pode entregar a ela dois conjuntos de demonstrações financeiras pro forma e dois modelos de avaliação de risco para que possa usar e descobrir a melhor opção.

Baixe o modelo de matriz de avaliação de riscos

Excel | Word | PDF | Smartsheet

Outros tipos de modelos de demonstrações financeiras pro forma

Existem vários outros tipos de modelos que podem ser úteis para um negócio que seja diferente daqueles já apresentados aqui. Existem muitos períodos diferentes que podem ser cobertos, bem como os diferentes propósitos das demonstrações financeiras pro forma.

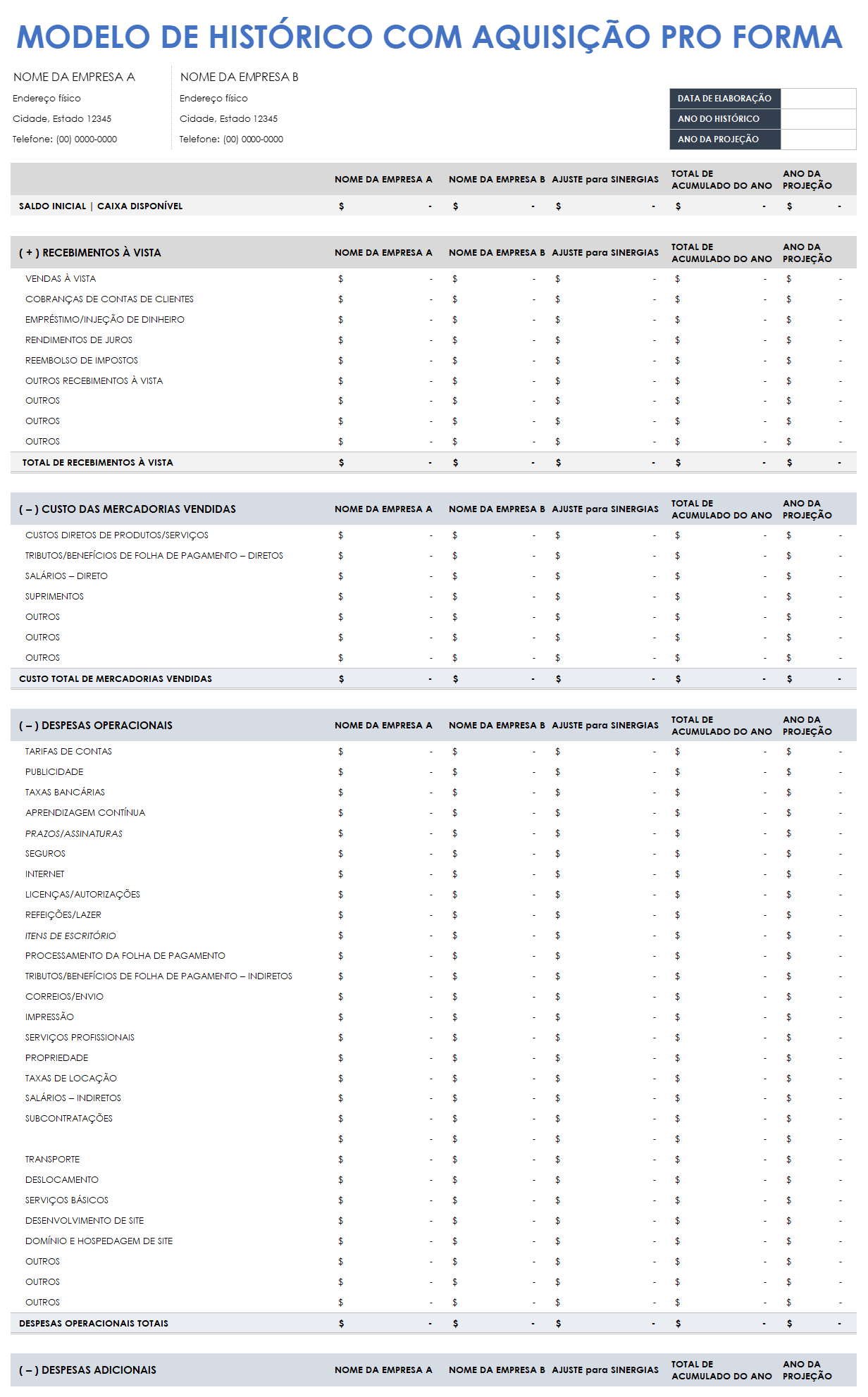

Modelo de histórico com aquisição pro forma

Esta projeção examina retroativamente (um ou mais anos anteriores) as demonstrações financeiras de outra empresa. Para o(s) mesmo(s) período(s), ela também analisa o negócio que está adquirindo. Usando essa combinação, as projeções mostram como elas teriam se saído juntas. Esse cálculo fornece os custos líquidos de aquisição. Esse tipo de projeção pode ser de prazo mais curto (a partir do início do ano fiscal atual). Use este modelo grátis para criar seu próprio histórico com documentos de aquisição pro forma.

Baixe o modelo de histórico com aquisição pro forma – Excel

Projeção de investimento pro forma

Para os casos em que sua empresa está especificamente buscando financiamento, você deve mostrar aos seus potenciais investidores como os resultados financeiros da empresa mudarão com o investimento deles. Pode haver vários conjuntos desses documentos pro forma, cada um com base em diferentes valores de investimento em potencial ou apenas um com base no que você acha que precisa. Para essa projeção, você precisa determinar onde os investimentos seriam feitos em sua empresa. Este pode ser um processo relativamente simples ou bastante complexo. Por exemplo, você pode conseguir adicionar o investimento ao balanço patrimonial sob a linha de caixa no modelo de histórico com aquisição pro forma ou pode ter que dividir o investimento em várias linhas. Confira os modelos neste guia para determinar qual é o certo para você criar seu próprio modelo.

Termos adicionais relacionados à pro forma:

Existem vários termos relacionados à pro forma e aos conceitos financeiros em torno dela. Eles podem incluir:

Índices financeiros ou contábeis: esses números são calculados a partir de dados de documentos financeiros, fornecem um resumo da situação financeira de uma empresa e permitem comparações com outras empresas. Abaixo estão cinco índices financeiros usados com frequência:

Coeficiente de endividamento: total de passivos/patrimônio dos acionistas

Índice circulante: ativos circulantes/passivos circulantes

Índice rápido: (ativos circulantes – inventários)/passivos circulantes

Índice de retorno sobre o patrimônio líquido (ROE): lucro líquido/patrimônio dos acionistas

Margem de lucro líquido: lucro líquido/vendas líquidas

- Pro rata: este termo descreve uma alocação proporcional. Usados para pagamentos de dividendos, prêmios de seguros e taxas de juros, os cálculos pro rata determinam o pagamento fracionado do todo. Por exemplo, nos pagamentos de dividendos, cada investidor é pago de acordo com seu número de ações e com base no número de ações em circulação da empresa. Se a empresa tiver 400 ações em circulação a US$ 2,00 por ação, o valor máximo dos dividendos pagos será de US$ 800,00. O total é de US$ 800,00. Se um acionista tiver 201 ações, seu dividendo será:

(o número de ações/o número de ações em circulação) x o pagamento total de dividendos

Neste caso: (201/400) x US$ 800,00 = US$ 402,00 Pro bono: vem do termo em latim “pro bono publico”, que significa trabalhar para o bem público. É um trabalho voluntário sem custo para o destinatário. Muitas vezes, refere-se a serviços gratuitos de um profissional para clientes sem os meios financeiros para pagar por eles.

Quid pro quo: este termo é uma frase em latim que significa “algo por algo”. Ocorre quando dois participantes concordam mutuamente em trocar algo por outra coisa. Nos negócios, isso pode assumir a forma de bens, serviços ou ativos negociáveis. Eles também foram chamados de arranjos de “favor por favor”, e o termo pode ser usado para descrever comportamentos antiéticos, como a troca de apoio financeiro por favores políticos.

Uma contribuição quid pro quo: esta é uma contribuição de caridade, mas com uma grande diferença. Em uma contribuição de caridade regular, o doador não recebe nada em troca de sua doação. Nesse tipo de doação, o IRS (Receita Federal dos EUA) permite que o doador desconte a totalidade de sua doação que é elegível. Em uma contribuição quid pro quo, o doador recebe algo por sua doação para a instituição de caridade. A diferença entre o que doaram e o valor do que recebem é o valor da dedução. Por exemplo, um pai doa US$ 500,00 no evento de caridade da escola para ajudar a criar um jardim. Em troca, ele recebe um vale-presente de US$ 50,00 do mercadinho local. Esta é uma contribuição quid pro quo da qual ele só pode reivindicar US$ 450,00 como contribuições para o ano fiscal.

Orçamento: o plano criado para equilibrar as despesas com a receita. A criação desse plano permite que pessoas e empresas saibam se têm condições financeiras de fazer as coisas que precisam fazer e comprar as coisas de que precisam. Respeitar um orçamento garante que as pessoas fiquem longe de dívidas, possam economizar e pagar suas contas. Os orçamentos tradicionais monitoram as despesas, os pagamentos para eliminar a dívida e a criação de um fundo de emergência como uma proteção. Os orçamentos devem ser compilados e reavaliados regularmente.

Demonstrações financeiras intermediárias: abrangem um período inferior a um ano. As demonstrações financeiras intermediárias podem ser emitidas para períodos trimestrais ou qualquer outro período. Elas geralmente contêm os mesmos documentos que seriam encontrados em uma demonstração anual, como demonstrações de resultados, balanços patrimoniais e demonstração de fluxo de caixa, e devem ser correspondentes nos itens de linha. Algumas demonstrações financeiras intermediárias podem ser revisadas, como em companhias abertas, mas geralmente não são auditadas. As diferenças entre as demonstrações financeiras intermediárias e anuais são as seguintes:

- Divulgações: algumas divulgações não são exigidas nas demonstrações financeiras intermediárias ou podem ser apresentadas como resumos.

Base de competência: as despesas acumuladas podem ser relatadas dentro de um período de relatório ou distribuídas por vários períodos de relatório. Essa variação pode causar inconsistências quando os relatórios intermediários são comparados e deve ser descrita para os revisores.

Sazonalidade: as tendências sazonais não vistas nas declarações anuais podem ser reveladas por declarações provisórias. Isso pode ser útil na visualização de temporadas de grandes lucros e perdas.

Compilação: quando as demonstrações financeiras são preparadas ou compiladas por um agente externo, elas são chamadas de compilação. O agente externo não presta serviços de auditoria ou garantia, apenas coloca os dados nas demonstrações financeiras. Esse tipo de serviço é mais econômico do que os serviços de revisão ou auditoria.

Notas para as demonstrações financeiras: também chamadas de notas de rodapé e, às vezes, nas notas explicativas, as notas para as demonstrações financeiras explicam como uma empresa chega a seus números e eventuais possíveis irregularidades ou inconsistências. Elas são os detalhes que explicam a metodologia, quais decisões foram tomadas e por que esclarecer os relatórios.

Demonstrações financeiras externas: quando as demonstrações financeiras são distribuídas a pessoas ou organizações não envolvidas nas operações da empresa, elas são consideradas demonstrações financeiras externas. Elas são frequentemente comparadas a outras empresas ou a demonstrações financeiras externas divulgadas anteriormente e seguem os GAAP. Um conjunto completo inclui o seguinte:

Demonstração de resultados

Balanço patrimonial

Demonstração dos fluxos de caixa

Demonstração de resultados abrangente

Demonstração do patrimônio dos acionistas

Notas de rodapé

Demonstrações financeiras em tamanho comum: as demonstrações financeiras em tamanho comum exibem todos os itens como porcentagens do valor base comum em vez de valores numéricos, permitindo comparações entre diferentes empresas ou períodos. Embora a maioria das empresas não faça relatório dessa maneira, pois não é obrigatório, esse tipo de relatório diminui a parcialidade.

Análise de fluxo de caixa livre: uma análise de fluxo de caixa livre (FCF) calcula o montante de caixa que uma empresa pode reservar depois de pagar suas despesas no final de um período contábil. O fluxo de caixa livre mostra a capacidade de uma empresa em crescer internamente e dar lucro para seus acionistas. A fórmula para avaliar o fluxo de caixa livre é:

fluxo de caixa líquido - gastos de capital - dividendos

OU

(lucro líquido + amortização + depreciação + impostos diferidos) - despesas de capital - dividendosAnálise de variação: uma análise de variação esclarece a diferença entre os resultados esperados e os resultados reais. Analisar as variações pode melhorar a eficiência operacional. Usando orçamentos como estimativas e custos reais, as diferenças (chamadas de variações) são calculadas. O ponto de análise de variação é determinar se as previsões de projeto ou negócios foram precisas e fazer os ajustes com base nesse conhecimento. Para obter mais informações sobre a variação de custo e como calculá-la especificamente para projetos, consulte “Invadindo o PMP: estudando a variação de custo”.

Descubra uma maneira melhor de gerenciar operações financeiras e demonstrações pro forma

Capacite seu pessoal para ir além com uma plataforma flexível desenvolvida para atender às necessidades da sua equipe e se adaptar conforme essas necessidades mudam. Com a plataforma Smartsheet fica fácil planejar, coletar informações, gerenciar e criar relatórios sobre o trabalho de qualquer lugar, ajudando sua equipe a ser mais eficiente e mostrar resultados. Crie relatórios sobre as principais métricas e obtenha visibilidade do trabalho em tempo real, à medida que ele acontece, através de relatórios, painéis e fluxos de trabalho automatizados criados para manter sua equipe conectada e informada. Quando as equipes têm clareza sobre o trabalho que está sendo realizado, elas podem ser muito mais produtivas durante o mesmo período de tempo. Experimente o Smartsheet gratuitamente hoje mesmo.